Как уже было сказано, инвестиционные фонды могут оказаться выгодной сделкой для инвестора ищущего высокий дивидендный доход. Наиболее привлекательной из ТОП-10 REIT-компаний входящих в индекс S&P 500 оказалась Macerich Company (MAC). Что важно знать инвестору об этой компании:

Macerich- это инвестиционный фонд недвижимости, который инвестирует в торговые центры. Компания ведет свою деятельность начиная с 1964 года. Сегодня она третья по величине управляющая компания в США.

Финансовое положение

Текущие активы MAC (8 775,97 млн.долл) больше ее текущих обязательств (6 068,34 млн.долл).

Стабильность прибыли

В годовой динамике Компания не несла убыток в течение последних пяти лет.

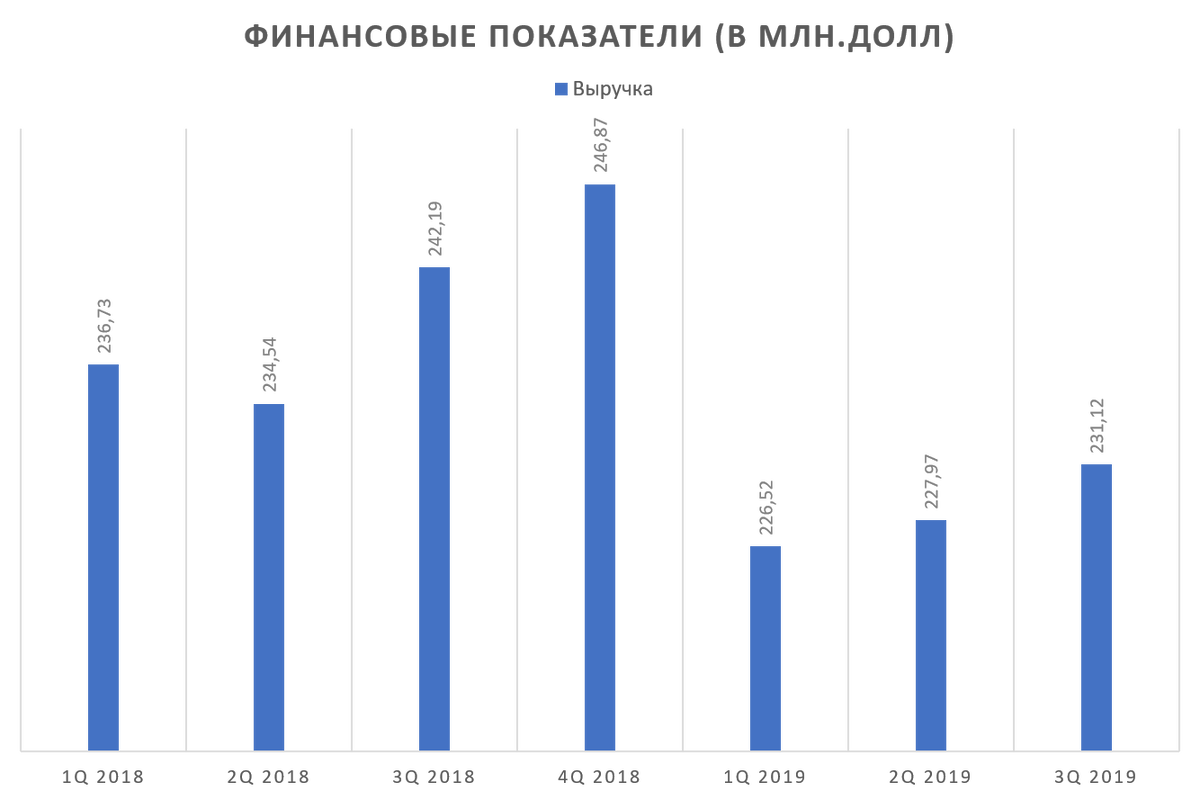

Финансовые показатели

Выручка Macerich Company за 3 квартал 2019 г. составила 231,13 млн.долл., что на 4,8% меньше выручки 3 квартала 2018 г. За 9 месяцев выручка сократилась на 4% до уровней 985,62 млн.долл.

Операционная прибыль не отстает от выручки. падение за 3 квартал составило 16,6% (г/г) до уровней в 51,05 млн.долл.

Чистая прибыль за 3 квартал упала на 59,6%- до 46.37 млн.долл. За 9 месяцев ситуация другая. Прибыль выросла на 44,9% до уровня 69,92 млн.долл.

В чем причина падения всех показателей? Неужели 3 квартал 2019 был настолько тяжелым для Macerich? Нет, просто 3 квартал 2018 года был слишком лютым. В 2018 году компания сумела продать небольшую часть своих активов на сумму 46,51 млн.долл., что вызвало скачок всех финансовых показателей до максимальных уровней. Через квартальный график это видно лучше.

Операционные показатели

На 30 сентября 2019 года средняя арендная плата за квадратный фут выросла до 61,16 долл., что на 3,5% выше, чем в сентябре 2018 года. Возросшая стоимость аренды- это один из будущих драйверов роста операционная прибыли.

Интересно, что 87% всего операционного дохода Macerich приходится от доминирующих на рынке региональных торговых центров. Причем локальный разброс этих торговых центров по разным штатам создает особую диверсификацию для бизнеса компании.

Долговая нагрузка

Общий долг компании составляет 5323,97 млн.долл. Чистый долг находится примерно в тех же горизонтах. Чистый долг/EBITDA составляет 8,6-х. Интересно, что Macerich не собирается торопится исправлять ситуацию. С большей частью долгов Компания планирует справиться не раньше 2032 года.

Как мы видим, долгов очень много. Почему это плохо? Потому как при высокой долговой нагрузке риск невозможности обслуживать свои кредитные обязательства возрастает в геометрической прогрессии. И в конечном итоге, мы сможем увидеть, как компания потеряет свою кредитоспособность и встанет в длинную очередь на процедуру банкротства.

Поэтому, не прикола ради, а именно для блага инвестора в фундаментальном анализе уделяется особое внимание долгам рассматриваемых компаний.

Мультипликаторы

P/E- 45.35

P/BV- 1.35

P/S- 3.92

ROA- 1.91%

ROE- 2.78%

Дорого, но об этом еще будет сказано потом.

Дивидендные выплаты

Причина по которой Macerich можно добавить в свой портфель прямо сейчас- это высокая дивидендная доходность. Почти 11,32% в долларах.

Цели завтрашнего дня

В своем недавнем отчете компания обозначила несколько путей своего развития. Все сводится к простым пунктам: продвижение лизинговых программ, развитие сотрудничества с другими REIT-компаниями и максимизация общей выручки. Вообщем, все стандартно.

Из более конкретного нам известно, что в сентябре месяце Macerich вместе с компанией PREIT открыли новый торговый центр Fashion District Philadelphia. Центр охватывает три городских квартала и приблизительно 900 000 квадратных футов пространства. Именно на него Macerich возлагает надежды переосмысления будущего розничной торговли. Именно на нем висит обязанность принести высокую прибыль своим владельцам.

Отдельно стоит отметить способность компании адаптироваться к меняющейся розничной среде и привлекать нетрадиционную базу арендаторов.

Например. Компания сокращает свое присутствие в универмагах. В конце 2012 года у Macerich было 129 магазинов Macy’s, Sears и JCPenney. Сегодня их число составляет 72. Вместо того, чтобы отдавать место традиционным ритейлерам, Macerich сосредоточивается на поиске арендаторов, которые «продают впечатления». Речь о таких объектах как арт-центры, музыкальные центры, спа-салоны и фитнес-клубы.

Как итог

Самое приятное то, что Macerich- это компания, которая не против разделить всю имеющуюся у нее прибыль со своими инвесторами. Начиная с 2014 года и по сегодняшний день, Компания увеличила размер дивидендных выплат на 18,32%. Не так ли выглядит щедрость?

Но как быть с высокой долгами и перекупленностью компании?

Покажите мне хоть один REIT на американском бирже, который не был бы переоценен рынком или долги которого, были бы близки к нулю. Сегодня мы находимся на пиковой точке развития рынка. В месте, где законы здравой логики и фундаментальная аналитика отходят назад. В месте, где даже акции убыточного бизнеса могут расти в цене. В месте, где котировки выстраиваются на призрачных ожиданиях будущих успехов.

Так будем же честными друг с другом: выбирайте акции исходя из своих прогнозов и ожиданий. Высокие мультипликаторы и непристойная долговая нагрузка не должны смущать инвестора стремящегося обрести высокий пассивный дивидендный доход.

Решение за инвестором. Если рынок забирается слишком далеко, то у нас есть выбор: либо идти вместе с ним, либо ждать пока он упадет и только после этого покупать. Выбор остается за каждым.