Сегодня появилась новость о том, что Росприроднадзор определился с размером штрафа Норникелю за ущерб, нанесенный экологии в результате разлива топлива в Норильске.

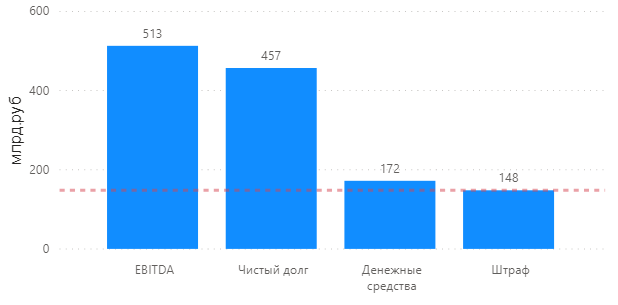

Ущерб экологии от разлива дизтоплива на ТЭЦ-3 «Норникеля» оценен в 147,7 млрд руб., сообщает Росприроднадзор. По оценке ведомства, вред, нанесенный водным объектам, составляет 147 млрд руб., а почвам — 738 млн руб.

Давайте попробуем прикинуть, как это отразится на результатах деятельности компании и выплатах нам, акционерам (нам же это инетреснее всего, да? :)

Будет ли компания оспаривать размер штрафа - вопрос отдельный. Пока будем исходить из того, что Владимир Потанин в ходе совещаний с Путиным говорил, что «Норникель» готов уплатить любые назначенные штрафы.

За основу возьмем результаты компании за 2019 год. Для простоты цифры округлим.

- Выучка - 878 млрд. руб.

- EBITDA - 513 млрд. руб.

- Денежные средства - 172 млрд. руб

- Чистый долг - 457 млрд. руб.

Выглядит не так уж и страшно. Компания вполне в состоянии выплатить требуемую сумму.

С точки зреня влияния не дивиденды нам важны EBIDA и чистый долг. Целевые ориентиры: 60% EBITDA при соотношение чистого долга к EBITDA менее 1,8x, и 30% EBITDA, при уровене чистого долга/EBITDA более 2,2x.

Первая неопределенность - будет ли компания учитывать штраф при расчете EBITDA? Вторая - хватит ли денежных средств для выплаты штрафа без увеличения чистого долга?

В пресс-релизе за 1-й квартал компания прокомментировала производственные результаты:

...вспышка коронавируса COVID-19 пока не оказывает негативного влияния на нашу операционную деятельность... компания предпринимает максимальные меры по защите своих сотрудников и сохраняет все производственные процессы в штатном режиме.

Так что будем считать, что компания покажет результат за текущий год на уровне 2019.

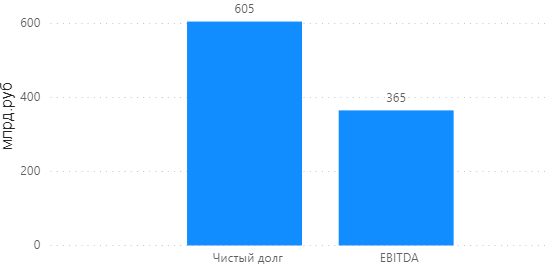

Предлагаю рассматривать сразу худший вариант: EBITDA уменьшается на размер штрафа, денег не хватает и компания увеличивает чистый долг:

Получаем значение чистый долг/EBITDA порядка 1,7 и дивиденд около 1384 руб. на акцию.

Совсем уж отчаянные пессимисты могут добавить увеличение расходов на борьбу за экологию и спад продаж из-за ковид-пандемии. Но это, как мне кажется, очень плохой и маловероятный сценарий.

Остальные варианты - лучше. Не включение штрафа в EBITDA, увеличение выручка из-за роста курса доллара или объема продаж. Тут, к сожалению, не угадать и несколько понятнее станет после того, как увидим полугодовую отчетность.

Но это, конечно же, моя логика. Реальную ситуацию и решения менеджмента нам угадать, к сожалению, не дано.

Делитесь своими мыслями, а то может и покупать уже пора? :)