Как известно Яндекс.Дзен платит не плохие деньги авторам популярных каналов с большим количеством просмотров. В погоне за прибылью многие писатели статей пытаются высосать тему из пальца и пытаются писать о темах, в которых плохо подкованы.

Сегодня хотелось бы поговорить подробнее о статье в которой, нам дают 2 совета как стать миллионером

Статья довольно полезная и содержит интересную информацию об вкладах в банке для простого обывателя и тех, кто не обладает специальными знаниями в экономике. Несмотря на это, здесь умалчивается о некоторых важных деталях, которые могут заметно осложнить жизнь доверчивым читателям.

На мой взгляд вкладывать свои сбережения в счёт в банке - это абсолютно бесперспективная затея. И вот почему:

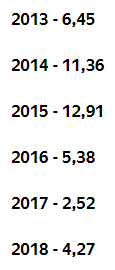

1. Обесценивание денег. Все накопленные на процентах деньги съедает инфляция. Вот пример инфляции в нашей стране за период 2013-2018:

Несложные вычисления суммарной инфляции даст там понять, что только за 6 лет 2013-2018 наши деньги обесценились в 1.5 раза. И это только официальные данные, которые, как мы знаем, часто не дают информации о реальной потере стоимости нашего "деревянного". Если проследите как изменилась за этот период цена, например, на бензин и услуги ЖКХ, то поймёте, что официальная статистика явно что-то умалчивает.

Так же следует помнить, что у нас постоянно добавляются дополнительные траты на такие вещи как модернизация ЖКХ, счётчики воды и их поверка, увеличивающиеся налоги и штрафы, т. е. расходы, о которых мы раньше не слышали или не подозревали и, как правило, не могли учесть в своём личном или семейном бюджете.

2. Отсутствие индексации зарплат.

В связи с тем, что зарплата у граждан нашей страны не успевает за инфляцией, то мы каждый год можем себе позволить всё меньше.

Если пытаться копить и вкладывать на счёт в банке фиксированную сумму в течении 7 лет, то уже через пару лет ты точно почувствуешь, что стал поменьше и скромнее кушать, а так же не так шикарно одеваться. Если наша ЗП не растёт, но обесценивается, то реальная покупательская способность будет падать каждый месяц.

3. Потерянное время.

Да и стоит сильно задуматься что такое 7 ЛЕТ. Это так-то не маленькая часто жизни каждого из нас. Если сидеть эти 7 лет на попе ровно и ждать когда накопиться мой миллион, то в конце поймешь, что ты упустил огромные возможности в виде обучения и самореализации, полезные и интересные знакомства, знания и опыт.

И что мы получим через 7 лет? Плохо одетый и "поетый" Я! выхожу из банка с хитрой ухмылкой на лице, т. к. у меня в кармане МИЛЛИОН и я теперь могу себе позволить ... !

А что собственно я себе могу на них позволить?! Если 7 лет, копил, то хочется потратить на что-то стоящее! Машина? Квартира? На квартиру даже скромную сейчас уже не хватит. Машину - Да. Только не обязательно для этого 7 лет копить и жить впроголодь.

Напоследок хочется ещё одно шуточное предложение озвучить. Например, если хочешь стать миллиардером, то просто купи билет в Венесуэлу. Там за наши 100 руб. тебе пару чемоданом местных денег выдадут. )

Это я к тому, что стать миллионером не должно быть главной целью, потому, что это слишком размытая цель. В каждой стране миллионер выглядит по-разному.

Вывод: В банке стоит хранить деньги ТОЛЬКО с целью их не потерять сразу все. Чтобы стать богаче - заставляйте деньги работать, ищите интересные способы инвестиций, а мы вам в этом поможем!

Подписывайтесь на канал! Поддержите нас и вас ждёт много нового, полезного и интересного! Берегите себя и свои сбережения!