ОБЩЕПРИНЯТОЕ МНЕНИЕ

👆Есть мнение, что начинающим инвесторам лучше инвестировать в фонды, так как это:

📍Безопасней, надо меньше времени и не надо ничего знать

👉 В долгосрочной перспективе даже опытным инвесторам нелегко переиграть рынок, а новичку – тем более. И доходность в случае инвестиций в ETF вроде должна быть лучше, если бы человек отбирал акции и облигации сам

🙄Так стоит или нет инвестировать в ETF?

ЧЕМ ПО СУТИ ЯВЛЯЕТСЯ ФОНД?

👉 Что такое фонд. Пусть в мире есть 100 компаний. Пусть в ближайший год 80 из них покажут доходность плюс/минус чуть выше/ниже депозита. Еще 10 – отработают ужасно. А 10 – покажут - в 2 раза выше рынка. Пусть 2 из них выстрелят. А 2 – обанкротятся

Какова вероятность, что начинающий инвестор купит на все свои деньги 2 банкротов? Это возможно. Пример – cheasepeak energy. Или закупит высокодоходные облигации. Ведь зачем покупать корпоратов с высоким рейтингом с доходностью 5%, если можно набрать облигаций микрофинансовых организаций, которые дают 15-18% в год и уделать всех этих проф управляющих, которые еле до индекса волокут

❗️У нового инвестора по началу не хватит капитала, чтобы сделать нормальную диверсификацию. С небольшим депозитом не получится купить 100 компаний даже минимальными лотами. Тот же Норникель стоит около 20к

🧐 А есть ли вероятность, что начинающий инвестор вложится в одну из 100 компаний, которая выстрелит? Да, есть. Как и в казино. Поскольку даже опытные инвесторы не всегда могут разглядеть «алмаз». Иначе бы все делали сотни процентов в год. А по данным статистики MSCI средняя доходность в долларах за последние 30 лет примерно 7.2%. Далеко не 100

👆 Т.е, покупая на старте 10-15 компаний есть вероятность набрать «плохих» компаний и даже банкротных и потерять деньги. Долго после этого материться и бросить все к чертям

👉 Если же инвестор возьмет фонд, то те компании, которые выстрелят – перекроют потери от обанкротившихся. Те, которые отработают отлично – перекроют убытки от тех, которые отработают плохо. В результате останется что-то «среднее»

Вроде все очевидно, но есть нюансы

📍 Доходность фонда на индекс ожидается среднерыночной (по РФ в долгосрок это 10-12%). Но не каждый инвестор сможет ее взять. Ведь надо еще купить не по самой плохой цене. И так же продать. Т.е. момент покупки/продажи играет огромное значение. Например, если бы Вы купили $FXRL в зимой 17 и продали зимой 18 доходность была бы 0%.

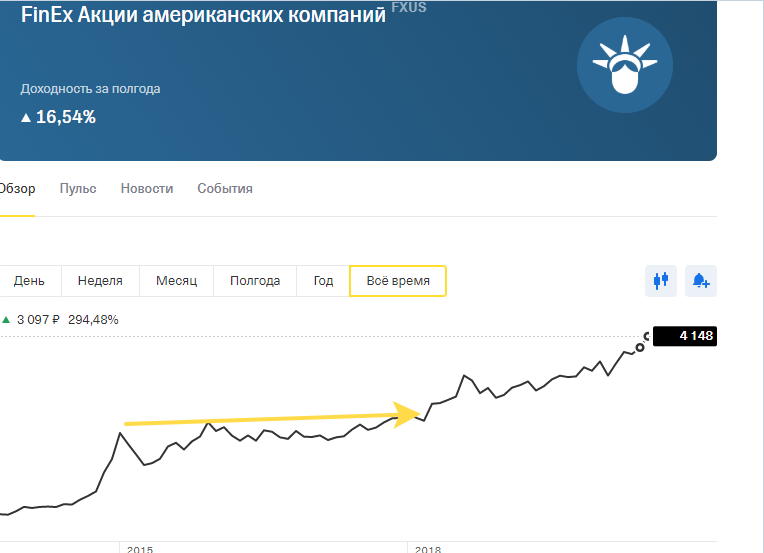

📍То же самое $FXUS С 2015 по 2018 год доходность около 0%. Тут у любого через год полтора нервы не выдержат. А нормальных возможностей выхода за это время было всего 3: две в 2015 и одна в 2018.

📍Фонды российских еврооблигаций могут по полтора-два года давать отрицательную доходность. Это видно на графиках $RUSB $FXRU Да, если посмотреть на график FXRB$ - то он стабильно идет вверх. Однако, этот фонд с хэджем, и за счет этого очень высока вероятность не превысить депозит

📍$FXMM . Держу, годовая выходит 3.5%. Это меньше чем накопительный счет в Тинькофф 4%. Поему было 6% а стало меньше 4%? Разница в ставках по RUB и USD, на чем делает деньги фонд, сокращается. Загуглите RUONIA в декабре 2019 года. 6%. И да, FXMM сделал за пол года 3%. А сейчас RUONIA 4.5. это потолок на FXMM на ближайший год, а думаю, и хуже будет, та как ЦБ постоянно понижает ставку.

❗️ Выводы по ETF

На #акции - раскроются от 5 – 10 лет.

На #еврооблигации – это ставка на ослабление рубля к евро и доллару. Происходит почти гарантированно раз в 5 лет

На денежный рынок - могут утратить значение, так как разница ставок #рубль/#доллар сокращается

Большинство инвесторов в лучшем случае получат доходность по диверсифицированному #ETF портфелю депозит + несколько процентов. В реале – скорее ближе к депозиту. Т.е. это скорее «накопление»

👆 Я держу ETF как маркер. Раз в год сравниваю: хорошо ли работаю по сравнению с рынком