VEON (она же ВымпелКом) известная большинству из нас своим брендом Билайн, который работает, как в РФ, так и в странах СНГ. Телеком сектор традиционно считается защитным, но VEON подозрительно дешево стоит, по отношению к аналогам, попробуем разобраться в причинах этого.

Мультипликаторы

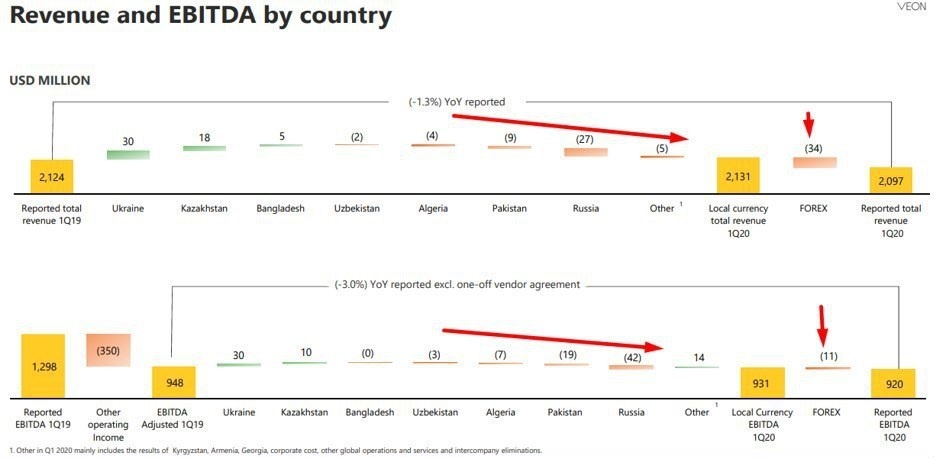

По результатам 1 квартала 2020 года:

- Выручка упала на 1,3% до $2,097 млн.

- EBITDA (скор) упала на 3% до $920 млн.

- FCF упал на 71,8% до $104 млн.

Негативное влияние на выручку оказали более низкие доходы в РФ, Пакистане, Алжире и Узбекистане, которые перекрыли увеличение выручки от Украины и Казахстана. Дополнительное давление оказали курсовые разницы.

У компании приличная долговая нагрузка, общий долг составляет $7,5 млрд. из которых почти половина в долларах США. При этом, в ближайшие 2 года компания должна погасить или рефинансировать долги на сумму $3,3 млрд, что выглядит не очень позитивно на фоне снижающихся финансовых показателей.

ND/EBITDA = 1,8, долговая нагрузка пока не критичная, но достаточно высокая и в ближайшее время скорее всего продолжит рост.

EV/EBITDA = 2,4

- Разбор бизнеса

Из-за неудовлетворительных результатов, акционеры сменили 5 членов совета директоров компании. Назревает серьезная трансформация бизнеса, чтобы он не утонул окончательно. Комплекс мер по спасению может негативно сказаться на див. доходности компании в ближайшее время.

Дивиденды, здесь кроется основной подвох. Компания #VEON несколько раз за последние несколько лет меняла див. политику. Менеджмент заявил, что ставит целью сдержать отношение ND/EBITDA не выше 2,4 (по МСФО-16), из-за чего срезали итоговые дивиденды за 2019 год до 15 центов. Несмотря на это, суммарный дивиденд за 2019 год дает более 15% к текущей цене акции, всего за 2019 год выплатили 70% от FCF. Менеджмент уже заявил, что промежуточных дивидендов не будет за 2020 год, но результаты первого квартала и снижение свободного денежного потока могут забить еще один гвоздь в ящик с дивидендами уже по итогам года. Не факт, что их отменят полностью за 2020 год, но могут снова сократить. Как я писал, для менеджмента в приоритете снижение долговой нагрузки.

Покупать дешевую акцию с непонятными перспективами, высоким долгом и подвешенными дивидендами не очень хочется. Поэтому, я просто понаблюдаю за развитием событий со стороны. Если дела начнут налаживаться в бизнесе, то можно будет снова рассмотреть VEON для покупки.

⚠️ Не является индивидуальной инвестиционной рекомендацией.