Большинство людей получая кредит не задумываются о том какого вида у них платеж. Людей интересует ежемесячный платеж и проценты которые они переплатят. Так давайте повысим свою финансовую грамотность и разберемся как назначаются те самые платежи и проценты. Успехов.

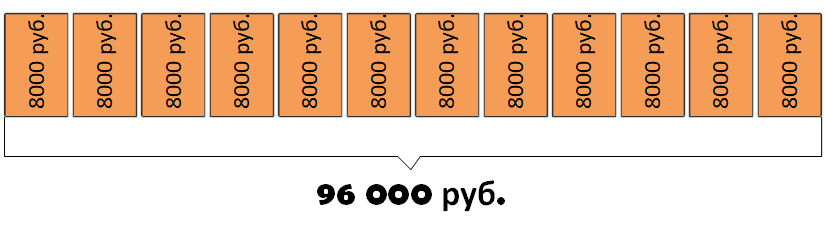

Давайте представим, что банк одолжил вам 96 000 руб. по 0% годовых на 1 год. Тогда получается, что платеж выглядеть так.

Банк никогда не даст денег под 0% и это очевидно.

Итак, теперь представим, что банк одолжил денег по 12 % годовых. Как же будут начислять проценты ? Вот главный вопрос !!!

Как вы видите процент с каждым месяцем уменьшается.

Процент по кредиту берется от тела кредита, т.е от суммы ежемесячного платежа.

В данном случае, 12 % годовых это 1 % в месяц. И вот вы сначала заплатили 8 000 руб и остаточная сумма получалась 88 000 руб и процент на следующий месяц берется от 88 000 руб.

Покажу на картинке:

ТАКИМ ОБРАЗОМ, первые платежи получаются дороже последних. И в следствии чем ближе к концу кредита, тем проще платить по кредиту.

Такой платеж по кредиту не выгоден банкам поэтому в настоящее время такой платеж можно редко где встретить.

И такой платеж называется дифференцированным платежом.

А что с цифрами? - спросите вы.

По итогу переплата по данному платежу будет составлять : 6 240 руб. И естественно, если его досрочно не погашать. В этом случае получится еще меньше!

Аннуитетный платеж мы с вами рассмотрим в другой статье.

Спасибо за внимание.