Я очень часто встречаю два типа людей, которые откладывают свои деньги

- в копилку

- либо на накопительный счет в банке ( под смешные 2-3% годовых).

И такие способы накопления НЕВЫГОДНЫЕ ( в смысле совсем).

Почему?

Сейчас все объясню.

Приведу пример

Иван Иванович, заполняя свою КОПИЛКУ, и даже не подозревает, что его КАПИТАЛ ( в той самой копилке) ОБЕСЦЕНИВАЕТСЯ каждый год на 4-5%. Как вам такое?

Хорошо, Иван Иванович решил открыть вклад в банке под 5% годовых.

ЦЕЛЫЙ 5% ГОДОВЫХ? Неплохо. Но тут то он и попался.

Открывая свой вклад в банке , он совсем забыл про ИНФЛЯЦИЮ.

Именно она "покрывает" весь его доход.

Давайте посчитаем

5% по вкладу – 4% годовой инфляции ( за 2018 год)= 1 % прибыли.

Не так уж это и выгодно. Согласны?

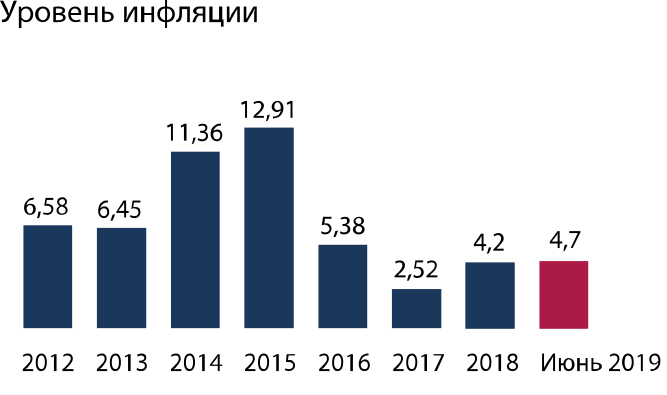

Среднее значение годовой инфляции в России за последние 5 лет - 5,6%

Вот график изменения годовой инфляции ( кому интересно )

А если я вам скажу, что можно при МИНИМАЛЬНЫХ РИСКАХ делать все 21%.

И тут вы спросите, а что же делать?

Отвечу в следующих постах.

Подписывайся и не забудь поставить лайк)