Все мы видели рекламу от Lada с чудесными предложениями, например кредит от 1%, или 3% или подобные низкие ставки. Да и если просто взять и зайти на сайт мы увидим цены, которые неплохо так отличаются в лучшую сторону от иномарок. Любой разумный человек, который ищет бюджетный автомобиль задумается - "А не взять ли? Ведь цена-то очень хороша". Итак, давайте же разберемся, действительно ли выгодно приобретать отечественные автомобили?

Если присмотреться повнимательнее

Давайте с самого чудесного предложения - ставки 0%.

Которую нам, естественно, никто не даст. Мало кто знает, но вообще-то кредитовать под ставку 0% годовых у нас (в России) запрещено законодательно. Это уже не кредит и вообще, если по кредиту ставка ниже ставки рефинансирования, банк, выдавший кредит обязан "стукануть" на вас в налоговую о том, что вы, якобы, получаете доход в виде экономии на процентах и вам придется заполнять декларацию и оплатить налог в размере 35% от суммы полученной экономии на процентах. Но до этого, разумеется, не дойдет, ибо, как говорилось выше - такой "кредит" вам просто не дадут.

Но что же нужно сделать, чтобы претендовать на максимальную скидку по кредиту. Нужно обязательно сдать старый автомобиль в Трейд-ин, где у вас его оценят и купят очень дешево, чтобы потом заработать продавая его. Вам же дадут хорошо если две трети его стоимости и кое-какую скидку на приобретение новой машины.

Скидки вы можете получить по гос. программам - "Первый автомобиль", а так же если у вас есть двое малолетних детей или же вы медработник (новая скидка в связи с пандемией), а еще вы должны сделать 50% первый взнос, но это так, для "максимальной выгоды". Но, в само тело кредита вам обязательно вкинут КАСКО, да еще и двухгодичную, да еще и с GAP (услуга, по которой вы получаете полную стоимость автомобиля, если стандартное КАСКО ее покрыть не может, например, если машину угнали) и страхование жизни, а еще всяческие карты помощи на дорогах, ну и еще что-нибудь. В общем, эта скидка - что мертвому припарка. А если у вас ее нет, то вы смело переплатите процентов от 70 до 100 от стоимости автомобиля. Кстати, нас, в общем-то предупреждают о несерьезности процентной ставки указанной на сайте, собственно, на самом сайте (в самом низу, мелким шрифтом, разумеется):

* 0% – маркетинговая ставка, которая не является ставкой по кредиту в договоре и отражает затраты Клиента на оплату стоимости нового автомобиля LADA Vesta 2020 года выпуска по рекомендованной розничной цене 570 510 руб., с учётом выгод: 20 000 руб. по программе «Трейд-ин», 63 390 руб. по государственной программе субсидирования. Кредитор – ООО «Русфинанс Банк» (Генеральная лицензия ЦБ РФ №1792 от 13.02.2013г.). Кредитование осуществляется в рамках тарифного плана «ПРОМО ВАЗ ПВ от 30% до 50% БИ», первоначальный взнос – 180 000 руб., сумма кредита – 390 510 руб., срок кредита – 36 мес., валюта - рубли, кредитная ставка – 13% годовых. Расчет приведен для LADA Vesta с рекомендованной розничной ценой 653 900 руб., по состоянию на 29.06.2020. Обеспечение по кредиту – залог автомобиля. Срок действия предложения с 01.07.2020 по 31.07.2020. Предложение ограничено. Подробности по тел. 8-800-700-52-32. Не является офертой

Расчет ежемесячного платежа, сформированный при помощи кредитного калькулятора, является предварительным, подлежит уточнению перед или непосредственно при заключении договоров кредитования/страхования, носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями Статьи 437 ч.2 Гражданского кодекса Российской Федерации. Для получения подробной информации обращайтесь к официальным дилерам АО ''АВТОВАЗ''.

Обратимся к примеру

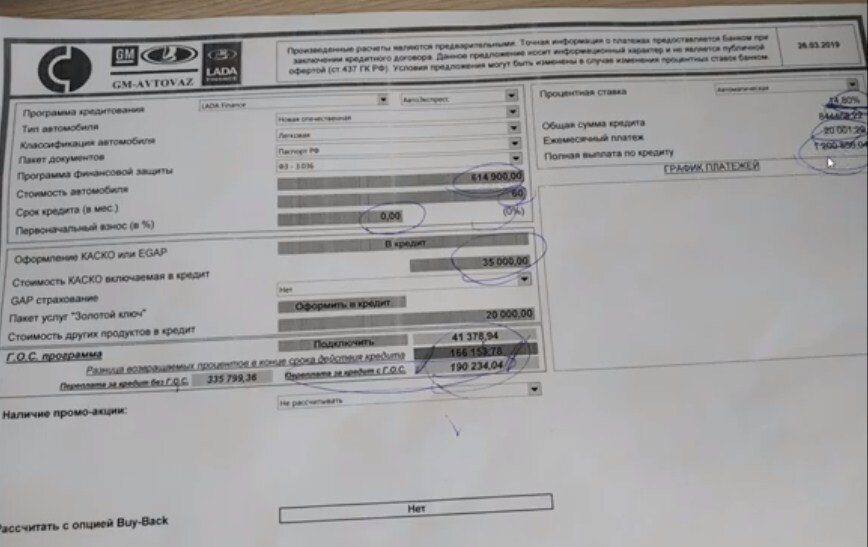

А вот мы и поступим так, как нам советуют на сайте, а именно, рассмотрим настоящий кредитный договор.

Это договор годовой давности, когда Lada Vesta стоила еще в рекламе 499 тыс. Как мы видим, автомобиль в договоре стоит 614 тыс. Ну а что вы хотели? Правда за 500? Ну смешные. Далее в договоре указаны срок кредита - 5 лет и первоначальный взнос - 0 руб. Нам тут вешают КАСКО в тело кредита (надо отметить, еще не зверское, сейчас оно будет дороже), а еще - самая веселая графа - "Стоимость других продуктов в кредит - 20 тыс. рублей" - это те самые карты помощи на дороге, вообще, туда входит и страховка жизни, просто в этом кредитном договоре ее не указали, побоялись что клиент поседеет, наверное.

Далее, мы видим, что скидок по гос. программам мы не получаем, и видим графы:

- "разница возвращаемых процентов в конце срока действия кредита" (это не нам что-то вернут, не подумайте, это те проценты по кредиту, которые мы уплачиваем декурсивным методом - то есть, без авансов) - 155 с копейками тысяч;

- Переплату по кредиту без гос. программ - 336 тыс. (с гос. программой - 190 тыс., что тоже не мало, да и "продуктов" в тело кредита напихали бы больше, что особенно мерзко).

Далее, там процентная ставки в 14,80% , общую сумму кредита в 586 тыс. (ого!), ежемесячный платеж в 20 тыс. в месяц (а обещали 13 на сайте) и - кульминация - полная выплата по кредиту - 1 млн. 200 тыс. рублей.

Неплохая такая Веста за 500 тыс. рублей, не правда ли? Такая же песня будет и Грантой и с любым другим автомобилем.