Это статья открывает цикл материалов, рассматривающих лучшие компании каждой отрасли на Московской фондовой бирже. Не стоит забывать, что эти статьи и рейтинги в первую очередь являются мнением автора, которое он при этом старается подтвердить разнообразными фактами и аргументами. Если вдруг вы заметите какую-то не точность, опечатку, ошибку или у вас просто есть что сказать по данной теме - пишите в комментариях, буду рад!

Электроэнергетика - особенная отрасль, позволяющая функционировать всем остальным отраслям экономики.

У нее есть ряд особенностей. Все компании разделены на 3 категории:

1. Генерирующие

2. Сетевые

3. Сбытовые

При этом генерация и сбыт являются конкурентными направлениями, а сети - естественная монополия.

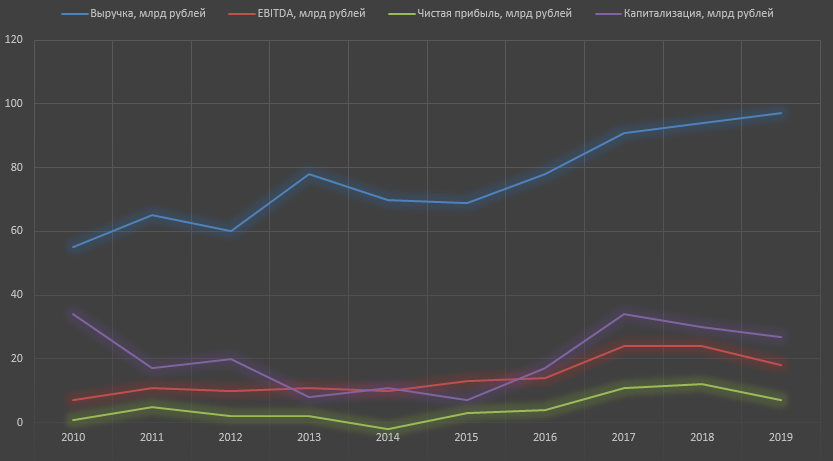

1. МРСК Центра и Приволжья

#мрск центра и приволжья #инвестиции

Основным преимуществом данной компании являются высокие дивиденды и отличные финансовые показатели.

Можно заметить, что динамика стоимости напрямую зависит от Чистой прибыли компании. В первом квартале 2020 года чистая прибыль оказалась на 1 млрд больше, чем за аналогичный период прошлого года.

2. Интер РАО

#Интер рао #Инвестиции

Компания после резкой переоценки ее рынком в 2015-2016 гг (когда капитализация выросла в 4 раза) имеет все шансы увеличить ее еще больше.

Основными триггерами могут являться:

1. Изменение дивидендной политики. Этого решения от менеджмента ждут уже давно, поскольку компания стабильно приносит прибыль.

2. Потенциальное погашение казначейского пакета акций (почти 30%), что в один момент приведет к росту стоимости акций даже при сохранении уровня капитализации.

3. Оттягивания решения вопроса с дивидендами и гашением казначейских акций вызывает недоверие инвесторов к менеджменту.

4. Из презентации компании по итогам 2019 года видно, что многие мощности требуют замены. Компания это осознает, но пока не увеличивает затраты на капитальный ремонт и модернизацию оборудования. Возможно, что накопленная подушка будет использована именно на это.

3. ФСК ЕЭС

#фск еэс #инвестиции

Кейс данной компании разбирался в этой статье.

Основные преимущества:

1. Высокие дивиденды.

2. Недооценена рынком.

3. Потенциальный переход на выплату 50% чистой прибыли позволит увеличить капитализацию в х10.

Недостатки:

1. Россети почти добились создания общего казначейства с ФСК.

2. Огромные капитальные затраты на перевооружение и строительство новых сетей.

4. Ленэнерго

#Ленэнерго #инвестиции

Ленэнерго управляет стабильным бизнесом в стабильно развивающемся регионе являясь крупнейшей в Санкт-Петербурге и Ленинградской области электросетевой компанией.

Основные преимущества:

1. Стабильные и высокие дивиденды по привилегированным акциям.

2. Потенциал увеличения дивидендных выплат при переходе на систему выплат 50% Чистой прибыли в виде дивидендов.

3. Стабильность региона присутствия, отсутствие конкурентов.

Недостатки:

1. Высокий уровень инвестиционной программы на ближайшие годы, что может сказаться на размере дивидендов.

2. Спрос в Питере на передачу электроэнергии растет, а тарифы нет, поскольку они регулируются.

5. Русгидро

#русгидро #инвестиции

Компания могла бы быть на первом месте, поскольку в ней сочетаются:

1. Максимальная рентабельность. У компании основные активы ГЭС и ГАЭС имеющие намного более высокую рентабельность по сравнению с ТЭЦ, АЭС и тд. Топливные затраты практически отсутствуют. Главный фактор - погода, чем больше воды в водохранилищах, тем больше выработка.

2. Выплата дивидендов 50% МСФО, менеджмент установил минимальный уровень дивидендных выплат.

3. Компания ожидает рост EBITDA на 35% за три года

4. Компания исполняет огромную долгосрочную программу модернизации оборудования, тем самым постепенно обновляя свои активы.

Но все это перечеркивается тем, что на РусГидро повесили явно убыточный актив - РАО ЕЭС Востока. Помощи, которая исходит от Правительства недостаточно.

Именно поэтому весной, на новостях о реорганизации группы РусГидро с выводом дальневосточных активов, капитализация скакнула вверх более чем на 50%.

Важным фактором является форвард с ВТБ. Менеджмент стремится увеличить капитализацию компании до 1 рубля за акцию, что бы меньше платить ВТБ по истечению контракта.

На этом все, удачи в инвестициях!

Ставь лайк и подпишись, чтобы видеть еще больше полезной информации. Жду твой фидбэк в комментариях!