Бывает, что вы хотите взять ипотеку на квартиру, а банк не одобряет нужную сумму. Продавец ждать не согласен, поэтому квартиру вашей мечты продают другим жильцам.

Так происходит потому, что банк не верит в вашу платежеспособность. Но есть шесть способов доказать ее. Газпромбанк рассказывает, как это сделать.

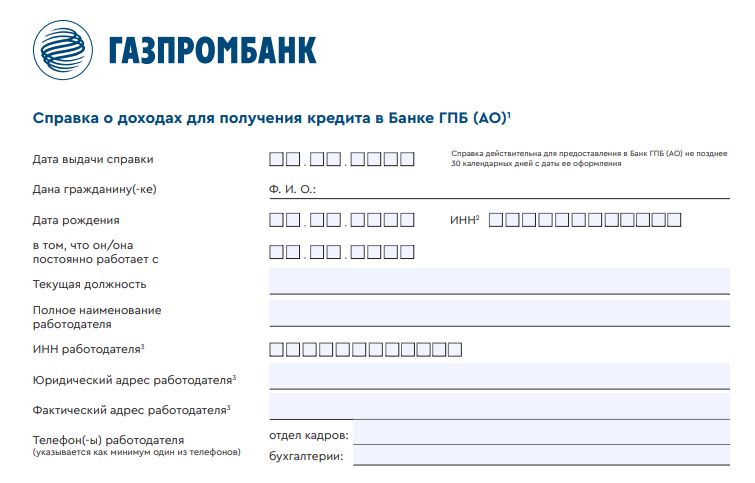

Предоставьте справку по форме банка вместо 2-НДФЛ

Допустим, чтобы подтвердить свой доход, вы предоставили справку 2-НДФЛ. Но большую часть зарплаты вы получаете в конверте, а по документам проходит только минимальный оклад. Тогда банк, скорее всего, откажет или одобрит меньшую сумму.

Чтобы получить нужную сумму, подтвердите свой доход: сходите в банк и возьмите бланк справки. Принесите его на работу и попросите бухгалтера указать вашу реальную зарплату, а еще заверить документ подписью и печатью.

Работодателю нечего бояться: банки не передают сведения в налоговую. На справке указано, что данные нужны для внутреннего пользования и что их не передают третьим лицам. Покажите это бухгалтеру, чтобы он спокойно подписал документ.

Вы можете выписать справку по форме банка самому себе, например если работаете на фрилансе. Укажите реальный доход, подпишите документ и предоставьте выписки со счета или карты

Возьмите поручителя

Поручитель — это человек, который будет выплачивать ипотеку, если вы по каким-то причинам не сможете этого делать. Например, если вас сократят на работе или урежут зарплату из-за кризиса.

Оформите заем с поручителем, и шанс получить нужную сумму будет выше. Так у банка будут гарантии:

- перестанете платить — за вас это сделает поручитель;

- поручитель тоже не заплатит — залог останется у банка.

Пойти поручителем по ипотеке согласится не каждый. Можно предложить такую сделку тем, кто будет жить в новой квартире, например супругу или детям, если они старше 18 лет и уже работают.

Оформите ипотеку с созаемщиком

Созаемщик — это не поручитель, а такой же заемщик, как и вы. Вы будете платить по ипотеке вместе.

Созаемщиками обычно становятся родственники: дети, родители, братья и сестры, супруги. Например, муж и жена оформляют ипотеку на новое жилье и вместе платят по ней.

Банку все равно, кто именно будет вносить деньги: вы или созаемщик. Главное для банка, чтобы долг по ипотеке был погашен

Когда вы берете ипотеку с созаемщиком, банк оценивает ваш совокупный доход. Если вам самим не хватало денег или банк не одобрял заем из-за зарплаты в конверте, то так вы получите нужную сумму. Банк увеличит ее, потому что поймет, что вы ее осилите. Созаемщик может вообще ничего не платить.

Подайте заявку в другой банк

Условия выдачи ипотеки в разных банках отличаются. В другом банке вам могут не только выдать большую сумму займа, но и уменьшить процент по нему. Сравните условия на Banki.ru: сразу увидите там разницу в предложениях и выберете ипотеку с меньшей ставкой и большей суммой.

Правда, это не выход, если деньги нужны срочно, потому что в большинстве банков документы рассматривают несколько дней. Как вариант — обращаться туда, где можно заполнить онлайн-заявку и получить по ней предварительное решение в течение суток.

Так выглядит онлайн-заявка на сайте Газпромбанка: вы указываете нужную сумму ипотеки, оставляете заявку и получаете решение без визита в офис за 10 минут

Запросите перерасчет суммы

Иногда, чтобы вам одобрили нужную сумму, достаточно просто поговорить с сотрудниками банка. Попросите их пойти вам на уступки и увеличить сумму займа. А чтобы повысить свои шансы, предоставьте информацию о дополнительном доходе. Например:

- покажите договор сдачи другой квартиры в аренду;

- возьмите выписку из банка, в которой будут видны ежемесячные поступления;

- предоставьте информацию об имеющихся у вас ценных бумагах.

Иногда выписки из банка — единственный вариант подтвердить настоящий доход. Например, если вы подрабатываете на фрилансе или большую часть зарплаты получаете премиями либо чаевыми. В этом случае возьмите выписку за три месяца о движении средств на счетах.

Чем выше ваш подтвержденный доход, тем больше шанс, что банк одобрит нужную сумму

Оформите потребительский кредит

Оформите ипотеку на одобренную сумму, а недостающую доберите потребительским кредитом. Мы в Газпромбанке предоставляем его на выгодных условиях:

- сумма — до 5 млн рублей: можно взять хоть недостающие 200 000 рублей на покупку двушки соседа или 3,5 млн рублей на новостройку;

- ставка — от 7,2% годовых: чем больше сумма кредита, тем меньше ставка;

- срок погашения — от 13 месяцев до 7 лет.

Так вы можете получить ровно столько, сколько не хватает, и сразу купить жилье. А потом платить по кредиту вместе с ипотекой.

Например, вам не хватает 2,5 млн рублей. Оформляете кредит за день, соглашаетесь на меньшую сумму ипотеки, и все деньги уже у вас на руках. Подписываете договор с продавцом и заезжаете в новое жилье.

На нашем сайте есть кредитный калькулятор: можно узнать сумму ежемесячного платежа без заполнения заявки

Вы узнаете решение моментально: оформляете заявку онлайн, через 10 минут получаете ответ в СМС, а потом приходите в ближайший офис банка за деньгами. Можно получить деньги и онлайн — перечислим всю сумму на «Умную карту». Оформляем и обслуживаем ее бесплатно, предоставляем кешбэк 10%.

Погашать кредит еще легче: вы можете выбрать любую дату регулярного платежа и вносить деньги досрочно когда хотите.

Листайте дальше, чтобы подробнее узнать об условиях потребительского кредита и рассчитать ежемесячный платеж по нему.