Приветствую, миллионеры!

Подписчики просили провести обзор Детского мира. Сразу скажу, что я буду обсуждать показатели компании до введения карантинных мероприятий, то есть до мартовского обвала. Немного расскажу о восстановлении компании на данный момент. Поехали.

"Детский мир" - ритейлер товаров для детей в России, Белоруссии и Казахстане с годовой выручкой 129 млрд руб. Сеть насчитывает около 840 магазинов, в 2020–2023 гг. компания планирует открыть как минимум 300 новых торговых точек.

Распределение акций

- 33,4% - АФК "Система"

- 34% - свободное обращение

Детский мир вышел на IPO в феврале 2017 г. при цене размещения 85 рублей.

По состоянию на 2019 год:

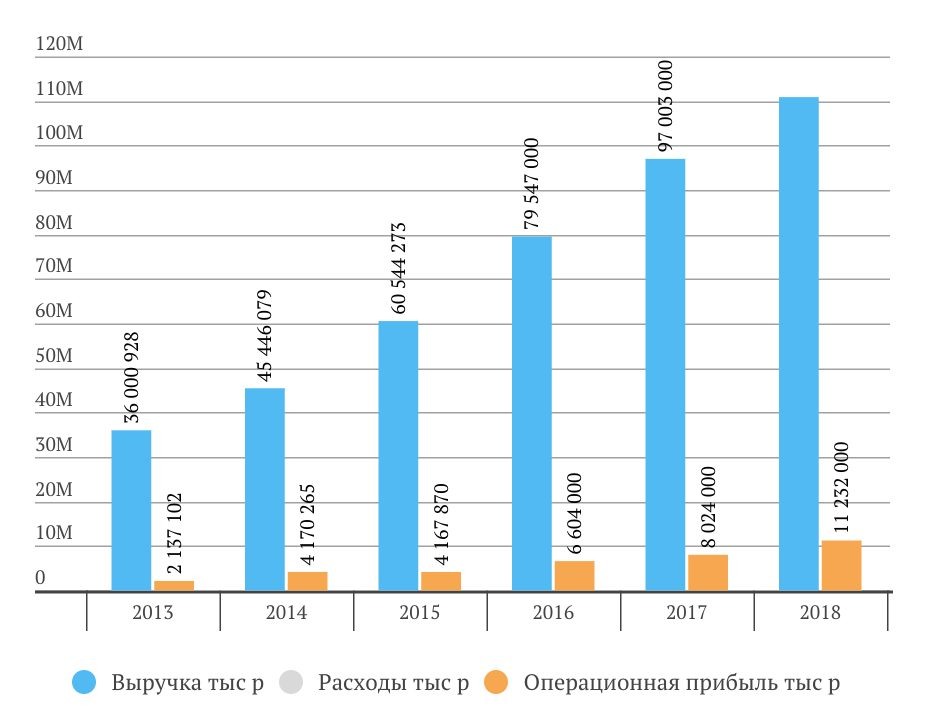

- Выручка выросла на 16,1%, прибыль - на 11%, до рекордных 7,3 млрд руб., на фоне повышения сопоставимых продаж (+7,2%) и новых магазинов.

- Торговая площадь увеличилась на 9,7% в сравнении с прошлым годом, количество магазинов выросло на 13,3%.

- Руководство компании направляет ещё больше денег на открытие новых магазинов, увеличение торговых площадей.

- Развивается онлайн-торговля и доставка до двери, что позволит расширить клиентскую базу и увеличить выручку. Магазины станут доступнее. К экспресс-доставке компания добавила доставку онлайн-заказов на следующий день в 30 крупнейших городах России.

- Будет расширен ассортимент (то есть, станет больше выбор среди различных фирм и производителей). Данные с презентации указывают на то, что разновидность товаров на полках составляет 20 тыс. наименований. Планируется увеличить до 250 тыс. Это положительно повлияет на продажи. Товары различного ценового сегмента станут более доступными для покупателей.

- Компания реализует планы по открытию зоомагазинов "Зоозавр". Диверсификация бизнеса - лучшая инвестиция, что может быть.

Что хочу сказать от себя:

Менеджмент компании, по моему мнению, справляется со своей задачей на отлично. С каждым годом компании удается оптимизировать операционные расходы. Это говорит о постоянном совершенствовании и движении вперёд.

На выплаты дивидендов компания выделяет почти всю свою прибыль. Таким образом, компания выплачивает самый большой дивиденд среди всех ретейлеров России.

Внутри компании начала действовать новая мотивационная программа для менеджмента, которая предполагает выплату акциями и денежными средствами до 4,6% от размера увеличения рыночной капитализации. Безусловно, мотивирует. Каждый человек в компании заинтересован получать больше и тем самым, выводит компанию на новый уровень.

Ежегодный рост прибыли говорит сам за себя. Компания умеет и будет продавать. Некоторым предприятиям нужно поучиться у Детского мира, хоть они и продают игрушки.

Мультипликатор P/E со значением в 11,3 говорит о недооцененности компании, относительно конкурентов:

- Магнит - 18,9

- X5 - 18,6

- Окей - 16,4

Я набрал акций данной компании, потому что уверен в восстановлении. Стабильность - это мастерство. Компания доказывает нам это из года в год своими растущими показателями и отношение к инвесторам.

Надеюсь, статья была полезной. Подписывайтесь и не пропускайте следующий обзор. Жду бурного обсуждения в комментариях. Спасибо за внимание! Успехов!