Что такое Патентная система налогообложения для ИП?

ПСН (патентная система налогообложения) для ИП — это налоговый режим для индивидуальных предпринимателей. Переход на патентную системы осуществляется добровольно, по желанию предпринимателя. Преимущества применения ПСН очевидны: предприниматель освобождается от уплаты других налогов, таких как НДФЛ, налог на прибыль, НДС, УСН, налог на имущество. Но относится это только к тому виду деятельности, на который приобретен патент. Стоимость патента для каждого вида деятельности фиксированная, но устанавливается каждым субъектом РФ индивидуально. Кроме этого для расчета ПСН в каждом субъекте могут применяться дополнительные условия, такие как количество наемных сотрудников, размер торговой площади и т.д. Стоит заметить, что реальный доход индивидуального предпринимателя, применяющего патентную систему налогообложения значения не имеет.

Важно! Регистрировать патент нужно в том регионе, где реально ведется деятельность, по указанному ОКВЭД, а не там, где зарегистрирован сам предприниматель. Например, индивидуальный предприниматель зарегистрирован в Москве, а деятельность ведет в Московской области. В этом случае, рассчитывать стоимость патента необходимо по Московской области и заявление на патент подавать также, в ИФНС Московской области.

Сколько стоит патент для ИП?

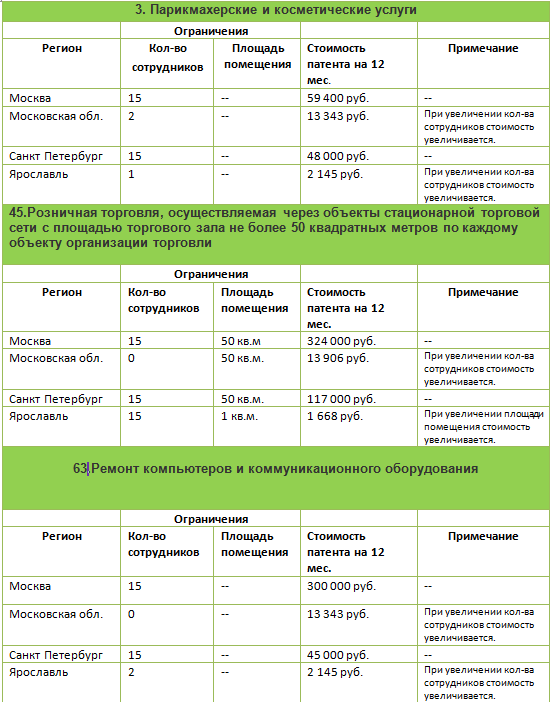

Точную стоимость патента необходимо рассчитывать на сайте ИФНС, с помощью онлайн калькулятора для расчета ПСН. Напомним, что цифры для каждого вида деятельности в каждом регионе различаются и порой, крайне не выгодны для предпринимателя. Для того, чтобы вы могли убедиться насколько может отличаться стоимость патента для ИП в разных регионах, мы составили небольшую сравнительную таблицу с минимальными ценами патента для ИП. В нашем сравнении участвуют 3 вида деятельности для патента и 4 региона. (данные указаны на 2020 год.)

Кто имеет право применять патент?

Право применения патентной системы налогообложения есть у индивидуальный предпринимателей, осуществляющих виды деятельности, подпадающие под ПСН и имеющие штат наемных сотрудников по видам патентной деятельности не более 15 человек. (Изменение п. 5 ст. 346.43 НК РФ от 29.09.2019 № 325-ФЗ. Вступило в силу с 01.01.2020 года) Ранее действовало ограничение на количество наемных сотрудников по всем видам деятельности ИП.

Кроме этого, предприниматели, реализующие товары, подлежащие обязательной маркировке, для этого вида деятельности патент применять не могут. Согласно новой редакции пп.1 п.3 ст. 346.43 НК РФ, с 01.01.2020 года продажа таких товаров не относится к розничной торговле для целей применения патентной системы налогообложения.

Важно отметить, что патентная система налогообложения может быть совмещена с другими налоговыми режимами, например с УСН.

ПСН и отчетность

Патентная система налогообложения не предполагает сдачи отчетности в ИФНС. То есть, декларации сдавать не нужно. Однако, это не исключает необходимости сдачи отчетности по другим, применяемым предпринимателем, налоговым режимам. Например, у ИП зарегистрированы несколько ОКВЭД и упрощенная система налогообложения (УСН). Однако реально деятельность ведется только по 1 виду деятельности с применением патента (ПСН). В этом случае предприниматель обязан ежегодно сдавать декларацию УСН ( в данном случае нулевую).

Ознакомиться с видами деятельности для патента, скачать заявление для применения ПСН и инструкцию по его заполнению можно на нашем сайте support-nalog.ru

Подписывайтесь и ставьте палец вверх,

в предыдущих постах:

Если статья Вам понравилась, поделитесь ей в соц.сетях

Это нас очень поддержит.

Больше статей на нашем сайте support-nalog.ru