Доброго времени суток, друзья!

В этой статье хочу остановиться на компаниях, которые, как мне кажется, смогут "удивить" "щедрыми" дивидендами и рынок сейчас попросту это игнорирует...

Безусловно, тут многое зависит от рекомендаций совета директоров и выплат может и не быть вовсе. Особенно это актуально сейчас в период пандемии. Но всё же не будем отбрасывать позитивный вариант развития событий.

Прежде, чем я оглашу весь список, напомню, что представленный материал является моим мнением и не несёт рекомендательный характер. Покупая акции, вы сами принимаете все финансовые риски на себя. Помните, что дивиденды-это право на получение прибыли, а не обязанность.

1. Газпром.

Факторы за:

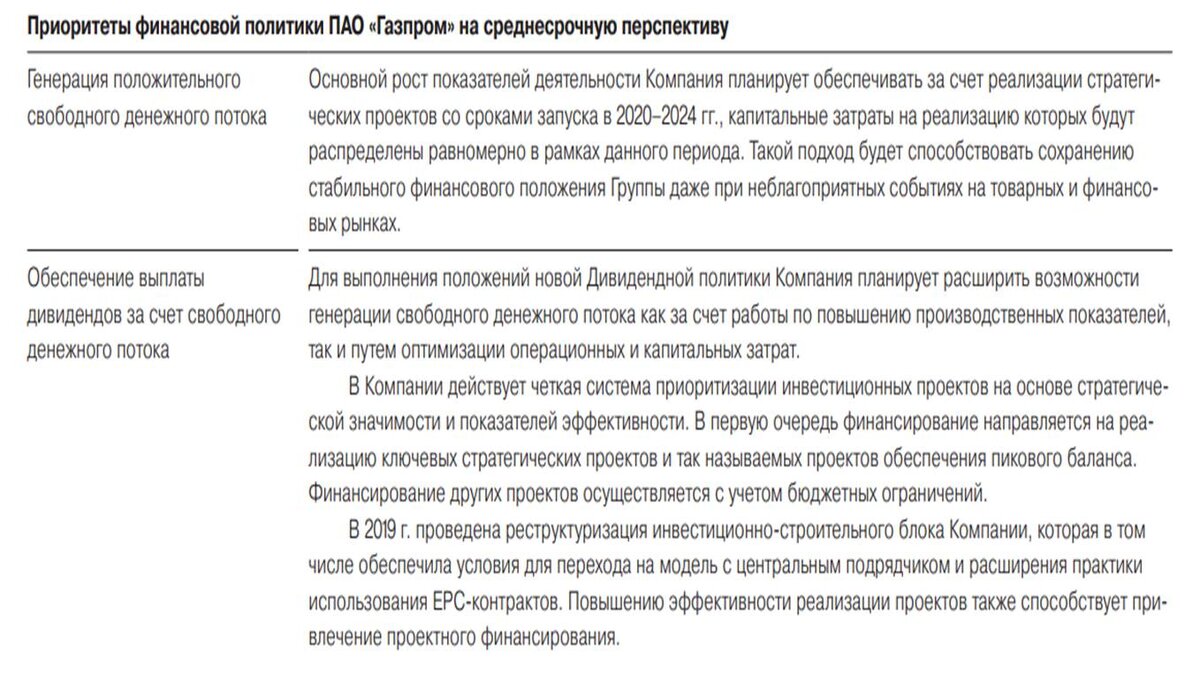

- реализация инвестиционных проектов, что повлечёт высвобождение дополнительного денежного потока взамен направляемых инвестиций, и так же обеспечит прирост прибыли;

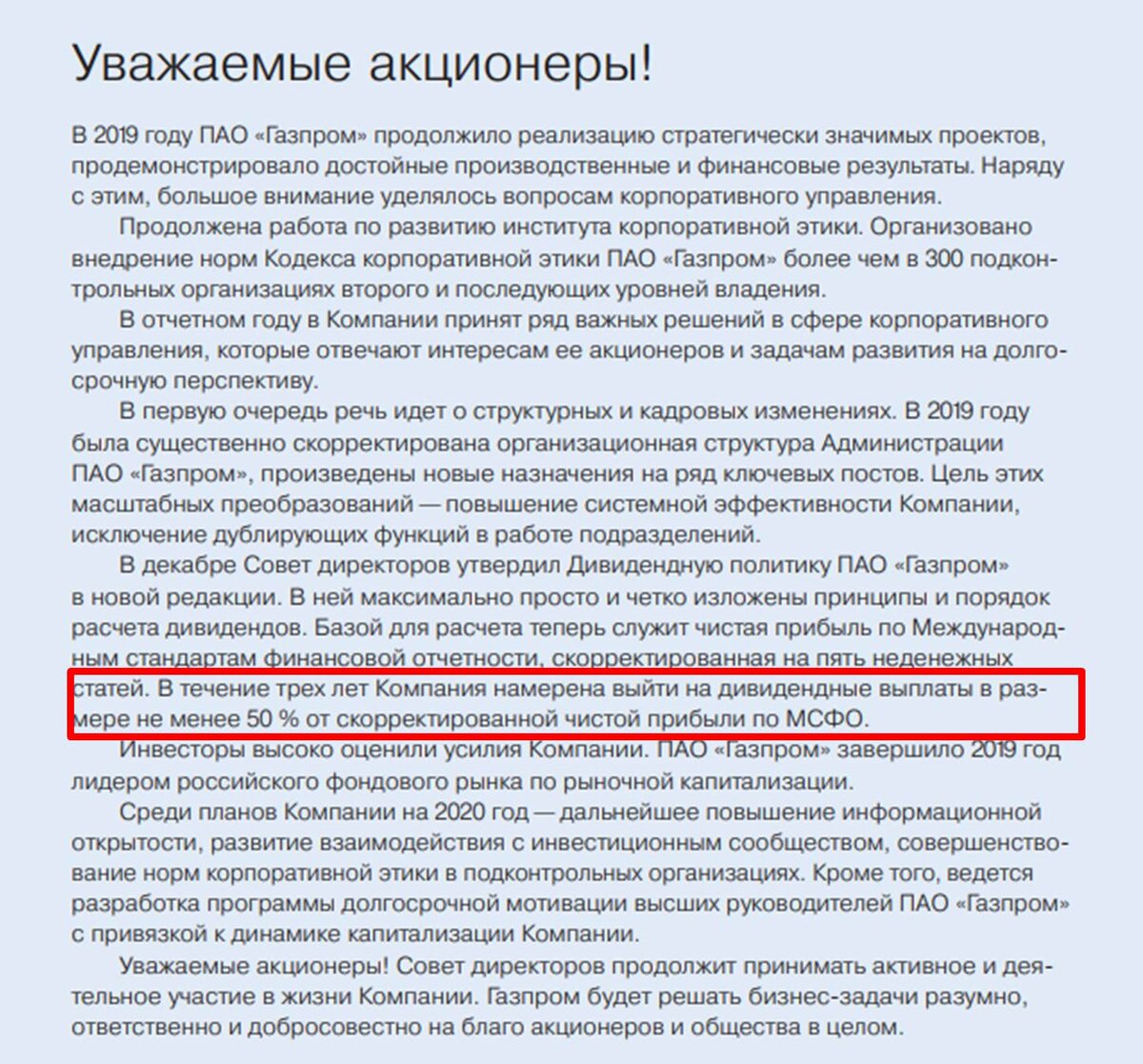

- переход (с 2021 года) на выплату дивидендов в размере 50% от прибыли по МСФО.

Против:

- продолжение широкой инвестиционной программы;

- санкции, аресты имущества или новые судебные тяжбы;

- низкие цены на газ.

В случае благоприятного исхода, дивиденды по прогнозам аналитиков могут быть от 40 рублей и выше!

2. Группа ЛСР.

Примечательно, что компания на протяжении нескольких лет выплачивала 78 рублей на акцию. А за 2019 год выплатила 30 рублей. Из 8 миллиардов рублей в этом году на дивиденды направили только 3. Однако, повод ли из-за этого расстраиваться?

Причиной уменьшения выплаты послужило решение совета директоров о запуске программы выкупа собственных акций.

Если кто не знает или вдруг подзабыл, то "байбэк" приводит к уменьшению количества акций в обращении (free-float) и к увеличению прибыли на акцию (на выкупленные бумаги дивиденды не начисляются). Так что в случае выделения в следующем году тех же 8 млрд. рублей-это уже будут не 78 рублей на акцию.

Проверим. Капитализация компании порядка 76 млрд. рублей и на долю free-float приходится порядка 32 млрд. (42% обращаются на бирже в виде акций и ГДР). При выкупе на 5 млрд. получим уменьшение доли free-float на 5*100%/32=15%. Значит и дивиденды могут вырасти на 15% до 90 рублей!

3. АФК Система.

Я думаю, что эта компания является уникальной на нашем рынке и на то, есть ряд особенностей:

- широкая диверсификация бизнесов (МТС, Детский Мир, доля в Ozon, Медси, Segezha Group и др.);

- лояльное отношение к миноритарным акционерам и прозрачная дивидендная политика;

Конечно, компания пережила не лучшие события... Однако, сейчас на мой взгляд, компания начинает "набирать обороты". Ниже представлены сведения из годового отчёта за 2019 год.

Компания работает над снижением долговой нагрузки и при этом увеличивает выручку. (за 1 кв. 2020 увеличилась на 6,3%). Компания увеличила долю в OZON и возможно будет его IPO.

Все эти факторы безусловно влияют на рост котировок. А текущая дивидендная политики предусматривает выплаты не менее 1,19 рубля на акцию или 6% от средневзвешенной цены за год.

Так что с ростом цены акций будут расти и дивиденды. А факторов для роста котировок, я считаю, предостаточно.