Приветствую, дорогие читатели! :)

Сегодня мы поговорим о том, как и почему я начал инвестировать, или, иными словами, встал на путь к достижению финансовой независимости. А также, почему это стоит сделать и вам.

Предыстория

Как я уже упоминал в первой статье, с течением времени и работы на заводе у меня начали по-тихоньку скапливаться небольшие средства. Поначалу, как и, наверное, любой другой человек примерно моего возраста (а, зачастую, и гораздо старше), естественно, сначала верх взяло желание их тратить. Новый телефон, машина, приблуды для компьютера и одежда по-приличней - все это создавало ощущение, что именно для этого деньги и нужны, и с различными ништяками жить гораздо веселее и приятнее (что, в общем-то, от части правда, но не на данном этапе жизни).

К счастью, этот флер недо-лакшери лайфа быстро выветрился и здравый смысл возобладал надо мной. Сие событие имеет под собой ряд причин:

- Деньги начали лежать мертвым грузом - все что я хотел в первую очередь купить или заменить, в итоге купил или заменил. На что-то же более серьезное, например - квартиру, очевидно, не хватало, а к кредитам или ипотекам я принципиально стараюсь не обращаться.

- Мертвый груз начал давить - наверное, каждому из вас знакомо это чувство, когда вы видите на своем счету средств больше чем обычно, и либо испытываете непреодолимое желание тратить, либо просто не знаете, что с ними делать. Хорошо, что мне хватило ума не поддаться первому варианту :)

- Я подумал, что надо как-то использовать деньги с умом - и тут очень кстати под руку мне попался ряд мотивирующих видео на ютубе, где говорят вещи вроде "Деньги должны работать на вас, а не вы на них", "Используйте деньги с умом". Думаю, вы сами прекрасно знаете о чем я и не раз натыкались на подобное.

Самым очевидным же вариантом стал банковский депозит, которым поначалу я и пользовался. Но доходность, как вы, наверное, догадываетесь, была совсем не ахти и хотелось большего. И тут в памяти всплыло то, что существуют такие вещи как акции, после чего я решил подробнее почитать о них.

Собственно, это и стало поворотным моментом. Множественные примеры удачного инвестирования на фондовые рынки, при этом даже весьма пассивного, стали вдохновением и можно сказать крючком интереса. И тут самое время обратиться к цифрам! :)

Давайте разберем несколько различных вариантов событий.

Вы вообще не откладываете средства

Думаю, здесь все очевидно. Пришла зарплата - оплатили счета, купили одежду, сходили в кино/ресторан, купили телефон или что-то в этом роде. Грубо говоря, сколько заработали, на столько и живете. Согласитесь, не самая радужная перспектива. Эдакий финансовый день сурка, в котором вы никогда не накопите себе на ту же условную квартиру или машину. Хуже этого может быть только если вы вообще живете в долг. То есть тратите больше, чем зарабатываете, или просто погрязли в кредитах. Это очень печальная картина, которую нужно срочно исправлять путем реструктуризации ваших финансовых потоков и пересмотра ваших взглядов на управление деньгами. На эту тему, я думаю, будет отдельная статья, но на данный же момент хочу сказать вам две вещи - 1) не берите кредиты без крайней необходимости, и 2) прежде чем начать инвестировать избавьтесь от долгов!

Вы откладываете некоторую часть средств, но не инвестируете

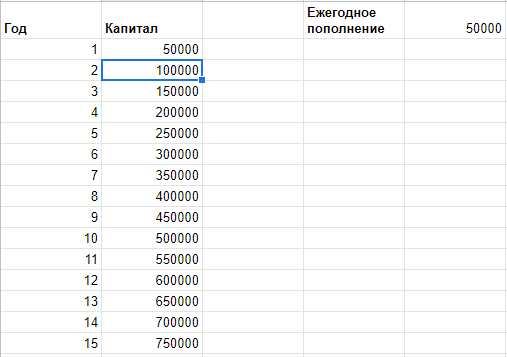

Раз уж мы условились на том, что я буду показывать на своем примере - давайте за основу и возьмем мои данные. Допустим, после оплаты счетов и походов в кино у вас остается 10% от зарплаты, или наоборот, вы отложили сразу после зарплаты (что, кстати и рекомендуют делать в вышеупомянутых видео). Моя зарплата около 40 000 руб., 10% от этой суммы 4 000 руб. В году 12 месяцев, итого 48 000 руб. в год. Для простоты счета предлагаю взять сумму чуть больше - 50 000. И тут нам на помощь приходят экселевские таблицы :)

Как видите, на горизонте в 15 лет вы скопите всего навсего 750 000 руб. Но на самом деле это не так, потому что все же вам, я надеюсь, знакомо такое понятие как Инфляция, или простым языком - обесценивание денег. Все вы прекрасно понимаете, что если сегодня бутылка колы условно стоит 100 руб, то через год, и уж тем более через 15 лет она стоить столько не будет, потому что цены растут.

Таким образом, если ваши деньги просто лежат под подушкой, инфляция будет медленно их пожирать. По факту, у вас действительно будет 750 000 руб., но если сейчас вы на эти деньги можете купить хотя бы более-менее нормальную машину, то через 15 лет это будет совсем не так.

Средняя инфляция в России за последние 10 лет примерно 6-7%, и если мы подмешаем этот показатель в наши расчеты, то через 15 лет 750 000 руб. будут равны ~475 000 руб. на сегодняшний день. Лучше, чем ничего, но далеко не самые впечатляющие показатели.

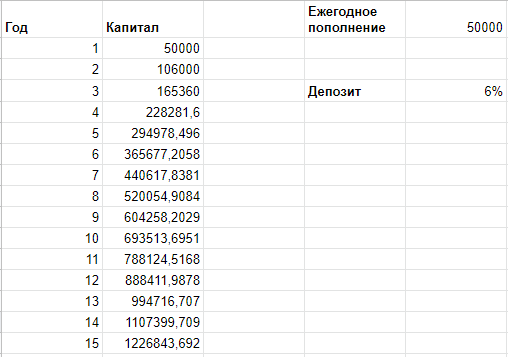

Вы откладываете и отложенные средства инвестируете в банковский депозит

Допустим, отложенные средства вы вносите в банк на депозит под те же самые 6%, и все доходные средства от процента вкладываете обратно.

Уже немного веселее, за 15 лет у нас получилось скопить почти 1,25 млн руб. Но не забывайте про инфляцию - по сути эти деньги будут равны по покупательной способности (прим. Покупательная способность как раз и отражает то, какое количество товаров на определенную сумму вы можете приобрести с течением времени. Тот самый пример с бутылкой колы) тем же самым 750 000 руб.

Вы откладываете и отложенные средства инвестируете на фондовый рынок в ценные бумаги

И тут на сцену выходят акции - ценные бумаги, простыми словами, наличие которых подразумевает то, что вы имеете определенную долю от бизнеса какой-либо. Конкретные примеры мы будем рассматривать в вами в следующих статьях. Сейчас же, я просто скажу, что среднестатистическая доходность акций Американского фондового рынка составляет порядка 12-14%. Тут, конечно, стоило бы разделить понятия роста цены бумаг и дивидендов по ним, но к этому мы еще придем :)

Итак, представьте, что отложенные средства вы инвестируете в ценные бумаги (акции), которые в среднем в год вам приносят около 13%.

Итого, за 15 лет, вполне возможно накопить почти 2,25 млн руб., откладывая всего лишь по 10% от своей зарплаты и реинвестируя полученный доход обратно. Это называется, магия сложного процента, друзья :)

Может быть, кому-то такая сумма покажется не особо впечатляющей. Но согласитесь, это лучше чем просто получать зарплату и не иметь при этом лишней копеечки за душой. Я думаю, каждый из вас вполне способен отложить 10% от своей зарплаты ради светлого будущего.

А если вы готовы еще больше ужать свои аппетиты и откладывать, допустим, 20%?

Уже практически 4,5 млн руб. Ничего не делая, просто откладывая деньги, вы можете сколотить себе уже самый что ни на есть капитал. Выйдя на пенсию, вы сможете спокойно тратить эти средства ни в чем себе не отказывая. Много ли вы видели пенсионеров, имеющих на своем счету 4,5 млн руб.? :)

Но самое интересное получается на более длительном горизонте. Как я уже говорил, мой возраст приближается к 25 годам. До настоящей пенсии мне еще 40 лет. А что если мне в 55 уже надоест работать, но все эти 30 лет я буду инвестировать? Давайте посмотрим.

16 миллионов рублей, друзья, 16 миллионов! Если особо не швыряться этими деньгами, то вполне себе уже можно и не работать! Эти расчеты довольно примитивные, и итоговая сумма, разумеется будет другой (может меньше, а вполне возможно и больше), но так или иначе, кошелек ваш точно не будет пуст.

Именно в этом и заключается идея данного шоу, и именно к этой цели я хочу привести вас :)

Поэтому, если вам интересно, как это осуществить, подписывайтесь на канал и следите за публикациями. А следующая публикация будет на тему того, как выбрать правильного брокера, и кто это вообще такие :)