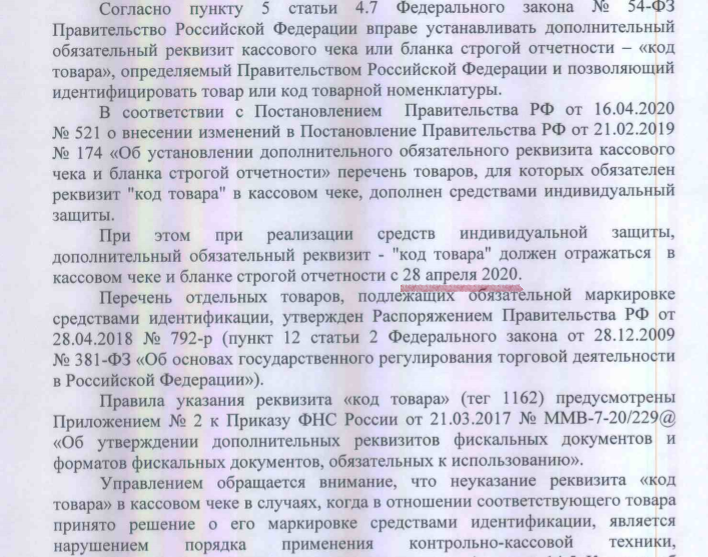

С какой даты подлежат применению требования к указанию в реквизите "Код товара" при реализации товаров, являющихся средствами индивидуальной защиты?

Напомним: на фоне спекулятивных цен на маски, перчатки и иные средства защиты в начале пандемии был сначала временно регламентирован их оборот и введен предельный размер наценки, а затем на законодательном уровне было решено, что при их реализации в кассовом документе отражается реквизит "код товара" - код идентификации товара по формату фискальных документов.

Этот требование подлежит применению "...по истечении 3 месяцев со дня вступления в силу правового акта, предусматривающего введение обязательной маркировки товаров средствами идентификации на территории Российской Федерации"

Нам не удалось обнаружить распорядительный документ, который бы был издан после 16.04.2020 и определил бы порядок маркировки СИЗ. Нет информации об обязательной маркировке медицинских изделий и в системе "Честный Знак" - требования по маркировке распространяются только на лекарственные препараты.

Тем самым формально в настоящее время как бы отсутствует документ, который бы вводил обязательную маркировку масок, респираторов, перчаток и устанавливал правила для этого. И именно с даты вступления его в силу, когда он будет опубликован, нужно будет отсчитать три месяца для определения начала включения в чек или БСО реквизита "код товара".

Подписывайтесь на канал "Доход Налог Закон", ставьте палец вверх, читайте наш канал. Меньше налогов вам больше доходов

Но контролирующие органы на наш запрос дали ответ, что установленные требования обязательны к применению уже с 28 апреля 2020.

Возможно, это пока не так актуально, поскольку до конца 2020 года налоговые органы приостанавливают проверки соблюдения требований законодательства о ККТ (см. Приказ Федеральной налоговой службы от 24 апреля 2020 г. N ЕД-7-2/275@).

Но с учетом годового срока давности по таким нарушениям, успокаиваться пользователям ККТ не нужно - ведь, если в налоговую поступит обращение о нарушении, информация, содержащаяся в обращении, будет использована налоговыми органами при проведении соответствующих контрольных мероприятиях после снятия моратория на проведение проверок ( Письмо Федеральной налоговой службы от 1 июня 2020 г. N АБ-3-20/4178@).