В данной статье я рассматриваю как мне в достижении поставленной цели может помочь ИИС.

ИИС — счет для операций с ценными бумагами. Главный плюс этого счета — поощрение от государства: возможность получить налоговый вычет. Вычет позволяет платить меньшую сумму налога или вернуть уже уплаченный налог.

Я рассматриваю использовать ИИС, как возможность вернуть уже уплаченный налог. Этот вариант может подойти тем, кто работает официально и платит НДФЛ с доходов. Далее буду рассматривать только этот вариант.

У ИИС есть нюансы:

- Может быть только один ИИС на одно лицо (не в одном банке, а вообще);

- Взносы можно делать только в рублях;

- Максимальный взнос за год – 1 млн рублей;

- Можно получить налоговый вычет в размере до 52 тыс. рублей за год.

- Чтобы действовали налоговые вычеты, то счет должен быть открыт минимум три года.

Получается, я могу использовать этот счет, так как моя цель рассчитана на 5 лет и есть уплата НДФЛ.

Теперь посчитаем приблизительную доходность, которую можно получить, используя ИИС и выбранный налоговый вычет.

Максимальный налоговый вычет составляет 52 тыс. руб. за год, возвращается с суммы пополнений счета за этот год. Если за год пополнение счета было на 100 тыс. рублей, то вернуть можно 13 тыс. рублей. Если пополнений было на 600 тыс. рублей, то вернуть можно только 52 тыс. рублей, хотя 13% от 600 тыс. = 78 тыс. Поэтому делаю вывод, что пополнять этот счет буду в год не более, чем на 400 тыс. рублей, чтобы получать максимальный возможный налоговый вычет.

P.S. Если у Вас сумма уплаченных НДФЛ за год выходит меньше 52 тыс. рублей в месяц, то годовая сумма пополнений может быть меньше 400 тыс. рублей.

Также НДФЛ возвращается в следующем году ближе к маю-июню (зависит от даты сдачи и принятия налоговой декларации 4НДФЛ). Поэтому рассматриваю осуществлять ежегодные пополнения ИИС в декабре каждого года.

ИИС – это биржевой счет. Его предоставляют брокеры. По Российским брокерам не предусмотрено страхование, не от потерь на рынке (здесь никто никого не страхует), а если брокер оказался недобросовестным и исчез с вашими деньгами.

Кроме пополнения счета следует рассматривать получения дохода от вложений в акции, облигации, другие биржевые инструменты. На данный момент для расчета доходности от этого вида буду рассматривать 10% ежегодный рост (для более простого подсчета).

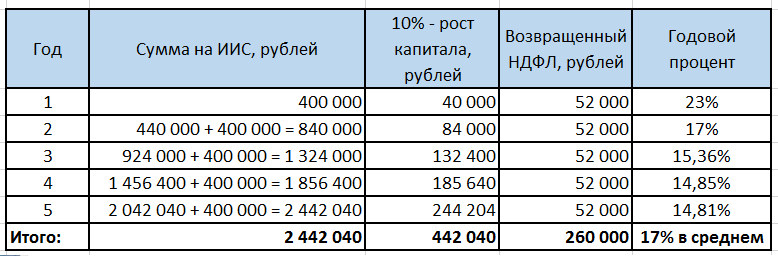

Что получается:

За 5 лет пополнений выходит на 2 млн рублей, итоговый доход составляет 702 тыс. рублей (возращенный НДФЛ и процент от роста капитала).

Касаемо последнего столбца таблицы – процент уменьшается по той причине, что с течением времени общая сумма на ИИС растет, а налоговый вычет можно вернуть только с пополнений в 400 тыс. рублей.

Да, и, конечно, по итогам закрытия ИИС следует уплатить НДФЛ с полученного роста капитала (с возврата НЛФЛ платить не надо). Избежать этого не удастся, можно только уменьшить. Для рассмотренного случая налог составляет 57 465 рублей – почти как один из возвращенных ранее НДФЛ за год.

И еще важный момент, что получать доход на бирже, нужно покупать правильные активы (акции, облигации и другие инструменты). Поэтому стоит научиться выбирать именно правильные активы на бирже.

В общем, инвестирование в рамках ИИС мне подходит. Но это будет только одна из стратегий. И реализовывать ее начну в конце этого года. Кстати, ИИС можно открыть и сейчас для начала отсчета 3 лет. Только перед этим надо выбрать надежного подходящего российского брокера.