Сложный процент осуществляет магию при инвестировании. Но что это такое? Как же его использовать, чтобы ощутить магию? И что это за магия?

Начнем с определения.

Сложный процент – это когда процент начисляется на полученный до этого процент с депозита.

Самый простой случай – банковские депозиты.

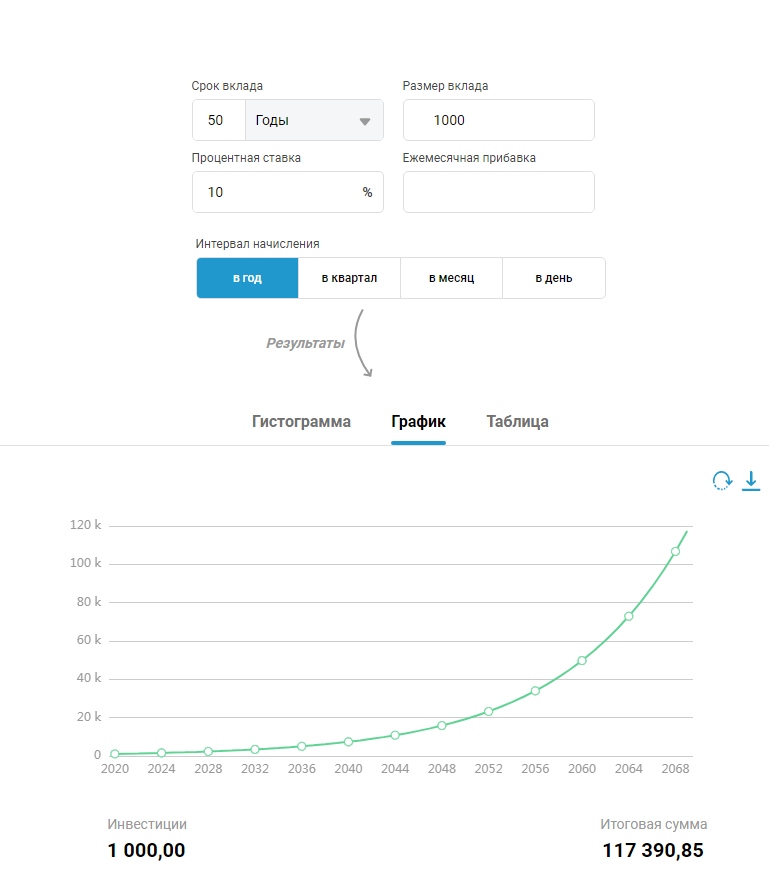

В интернете можно найти много калькуляторов подсчета доходности при инвестировании. Воспользуемся одним из них.

Кстати, на одном из таких калькуляторов приводится пример расчета сложного процента не только по вкладам, но и по кредитам: взят кредит на 1000 руб. под 10% на 5 лет.

При обычном проценте переплата бы составила 500 рублей.

При сложном проценте в случае перерасчета каждые полгода - уже 628 рублей.

При сложном, в случае перерасчета уже каждый месяц переплата стала уже 645 рублей.

Поэтому, если берете кредит как бы под низкий процент – обратите внимание, как этот процент применяется.

А теперь вернемся к позитивному моменту – использование сложного процента для получения дополнительного дохода. Здесь считать радостнее.

Может, слышали фразу, что 1$ с помощью сложного процента можно превратить в миллион?

Давайте проведем сравнения, только не для 1$, а для 1000 рублей.

Сравнения будем проводить по периоду начисления процентов и их капитализации в основной депозит: год, квартал, месяц, день.

В последнем случае процент на депозит начисляется каждый день и эта сумма приплюсовывается к основной сумме. На следующей день процент уже начисляется на эту сумму. На следующий день полученный от суммы уже чуть больший процент приплюсовывается к сумме предыдущего дня и на новую сумму на следующий день начисляется вновь процент. Видим, что процент начинает начисляться на полученный процент.

Сведем обзор из графиков в общую таблицу:

Думаю, результат очевиден.

На этом графике приведено сравнения двух видов процентов. Видно, что при простом проценте – эта прямолинейный график роста вашего дохода с течением времени. При сложном же проценте эта зависимость уже экспоненциальная – с течением времени доход растет намного быстрее без изменения изначальной суммы вклада. Несколько первых лет графики практически не отличаются, но какая разница, когда проходит все больше времени.

Одна из причин начинать создавать себе капитал как можно раньше.

Вот в этом магия сложного процента. Деньги начинают делать сами себя.

А теперь возьмем более реальный случай. Будем инвестировать 1000 рублей ежемесячно в течение 30 лет (период активной трудовой деятельности) под в среднем 10% годовых. Вот что выходит:

Получается, Вы своих средств за 30 лет вложили 361 тысячу рублей, а на выходе получили 2 миллиона 280 тысяч 325 рублей с копейками. Это в 6,3 раза больше сделанных вложений.

С этой итоговой суммы 10% дохода составят примерно 19 тыс. рублей в месяц. При 2 280 325,32 – эта уже ваш капитал, курица, несущая золотые яйца. Яйца - это те 19 тысяч в месяц.

Рекомендую прочитать детскую Боди Шеффера «Пес по имени Манни» - подарите ее своим детям. Если сами не читали, то обязательно сами ее прочтите и используйте, рекомендации, которые в ней даны.

Огромные плюсы использования сложного просто очевидны. Но использовать для этого банковские вклады становится не эффективно. Причины для меня:

1. Очень низкий процент по тем вкладам, где возможно пополнение и капитализация. Ниже инфляции, а это уже факт того, что деньги начинают таять, а не умножаться;

2. Страховой случай только на 1,4 млн рублей. Если на вкладе будет больше, то в случае отзыва лицензии у этого банка остальное может просто пропасть;

3. Введение с 2021 года дополнительного налога на доходы от вкладов, сумма которых превышает 1 млн рублей;

4. И обычно сроки нужно выдерживать по вкладу до конца – если досрочно, то проценты сгорают;

5. От меня рост процента не зависит.

Сложный процент – хороший маг по умножению капитала.

Поэтому буду рассматривать другие возможные варианты использования сложного процента для достижения своей цели.