За последние десятилетия заметно сильное распространение кредитов в России. По сравнению со странами Европы и США у нас самые большие процентные ставки, в которые закладывается риски не выплаты задолженности, а также ряд дополнительных услуг. Одной из таких услуг является страховка. Сумма долга вместе с данной услугой становится выше, и представители банковских организаций часто утверждают, что без неё кредит не будет оформлен. Но именно обязательный характер наличия дополнительных услуг является грубым нарушением законодательства РФ, если займ не имеет целевой характер (ипотека, автокредит).

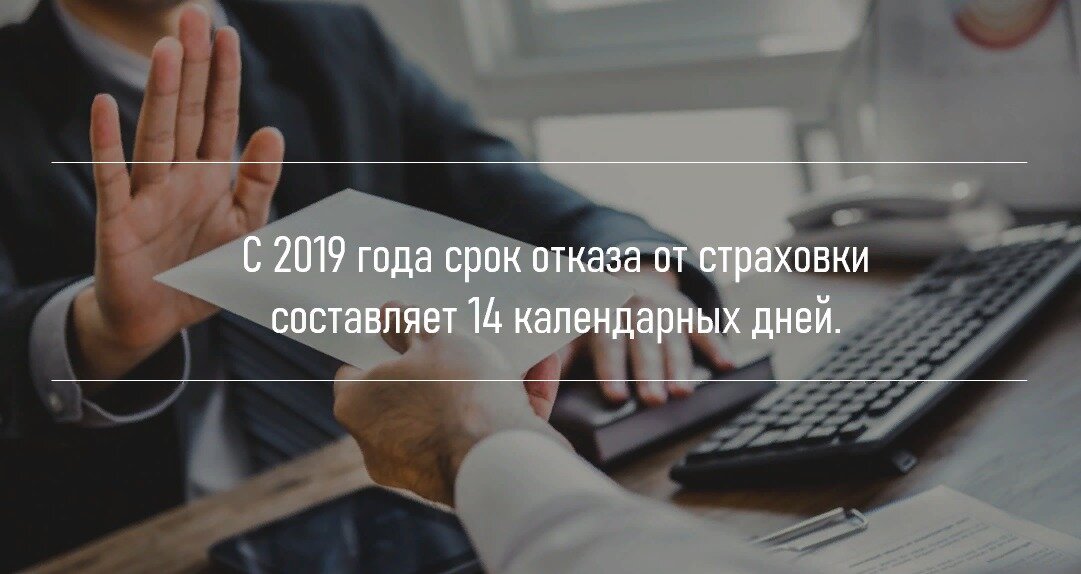

В нормативно-правовых документах РФ прописаны регламенты процесса получения и возврата страховки. С 2019 года срок отказа от страховки составляет 14 календарных дней. Банкам запрещено отказывать в возврате страховой суммы.

О страховке

Страхование является услугой, которая не только минимизирует риск неуплаты денежных обязательств для банковской организации, но и защищает заемщика от риска потери работы или гибели. В случае, когда клиент не желает заключать договор страховки банк может поменять свое решение: отказать в предоставлении кредита, увеличить ставку или снизить сумму. И получается, что в любом случае финансовая организация в плюсе и не несет потерь.

Потребительский кредит предполагает добровольную основу предоставления страховки. Вернуть страховку можно как до оформления кредита, так и после, но это зависит от условий, прописанных в договоре. Практика показывает, что сложно сделать это в полном объеме, но частично вполне возможно.

Когда нельзя отказаться от страховки?

Однако есть ситуации, когда нельзя отказаться от страховки. Такие кредитные сделки регламентируются законодательством. Например, при покупке дома или квартиры по программе ипотеки нельзя отказаться от страховки в соответствии с ФЗ «Об ипотеке». Залоговое имущество подлежит страхованию в обязательном порядке. Также это относится и к покупке машины в автокредит.

На основании государственных нормативно-правовых актов заемщик должен в обязательном порядке застраховать гражданскую ответственность от потери работы, здоровья, порчи имущества, гибели. В данном случае это будет полезно. Например, в случае, когда купленный автомобиль угнан, заемщик может рассчитывать на получение компенсации от страховой компании.

Заявление о возврате страховки

Для возврата страховки по потребительскому кредиту необходимо подготовить заявление в страховую компанию. К заявлению обязательно нужно приложить следующие документы: паспорт заявителя, кредитный договор в полном объеме и договор страхования гражданской ответственности.

Бланк заявления можно запросить у страховой компании при обращении. Необходимо полное и корректное заполнение всех пунктов заявления, включая указание причин расторжения договора с перечнем нормативно-правовых актов РФ. Также в заявлении указываются банковские реквизиты для перечисления денежных средств.

Заявление и прилагающийся пакет документов нужно составить в 2-х экземплярах. Один остается у заемщика, а второй направляется непосредственно в страховую компанию, а не в банк, который выдал кредит. Направить документы можно как по почте, так и лично представителю фирмы. Конечно второй вариант предпочтительнее.

Обязательно нужно запросить проставить на заявлении дату приема документов и печать компании. Это поможет не затягивать процесс рассмотрения, а также, если это потребуется, доказать подачу заявления в необходимые сроки.

После принятия заявления в соответствии с нормами гражданского законодательства Российской Федерации страховая компания должна рассмотреть заявление и в течение 10 дней вынести свое решение перечислив заемщику на банковские реквизиты или лицевой счет денежные средства.

Возврат страховки после погашения кредита

После уплаты кредитных обязательств вернуть страховую сумму очень сложно, но теоретически возможно. Для этого следует подготовить заявление по специальной форме вместе с документацией и обозначить в нем намерение вернуть полностью или частично страховку по кредиту, в следствии не наступления страхового случая. Вместе с заявлением страховщику представляются следующий пакет документов: договор страхования; кредитный договор со всеми приложениями; официальная справка о полном погашении кредитных обязательств.

Часто выносится отказ, однако его можно обжаловать в судебном порядке. В зависимости от цены иска определяется в каком суде он будет рассматриваться: менее 50 тысяч рублей - мировой суд, более - районный суд. При обращении в суд предоставляется тот же пакет документов, который направлялся в страховую компанию, дополненный письменным отказом от выплаты страховки компанией. При выигрыше дела все расходы, касающиеся судебного разбирательства, будут ложиться на ответчика.

Возврат страховки при досрочном погашения кредита

В случае, когда долг погашен до указанного срока, заемщик уже не нуждается в страховке, и имеет полное право претендовать на возврат её части. При обращении в банк он может прекратить действие договора до наступления срока полного исполнения своих обязанностей.

В таком случае необходимо обратиться с заявлением в банк, который выдавал кредит. Можно сделать обращение и сразу же пойти с ним в страховую компанию, которая заключила договорные отношения с заемщиком. К заявлению прикладывается справка о погашении долга, договор кредитования, договор страхования, копия паспорта гражданина РФ. Такие заявления рассматриваются в течение 10 календарных дней после чего выносится одобрение или отказ в перечислении денег, который можно оспорить в судебном порядке.

Стоить отметить, что некоторые банки продлевают срок возврата страховки. Подробности лучше узнавать на сайте банка.

Сумма возврата при отказе от страховки

В полном объеме можно вернуть сумму страховки в срок до 14 дней.

В остальных случаях размер высчитывается индивидуальным образом в зависимости от суммы и срока кредита. При досрочном прекращении действия кредитного договора деньги переводятся частично, а не полностью. Непосредственно полная сумма выплачивается в тех ситуациях, когда не внесен первый платеж по кредиту.

Причины отказа в возврате

Основной причиной отказа чаще всего является то, что должник подает заявление в срок более 14 дней или неправильно оформляет документы. Именно беспечность заемщиков и выступает причиной отказа. И данное решение сложно обжаловать даже при обращении в суд, так как при детальном рассмотрении гражданского дела судья обычно встает на сторону ответчика.

Основные причины отказа:

- пропуск срока подачи заявления;

- ошибки в пакете документов и заявлении;

- наступления страхового случая.

- оформление договора коллективного страхования заемщиком;

- попуска процессуального срока обращения за компенсацией равного трем годам.

Страховая компания должна мотивировать свой отказ, поэтому все обращения заемщиков по поводу расторжения договорных отношений рассматриваются и в течение 10 дней определяется и выносится резолютивный ответ. Если страховая компания затягивает сроки рассмотрения заявления и не переводит деньги в указанный срок, то в таком случае можно обратиться в суд с целью защиты своих интересов.

Обращение в Роспотребнадзор

В случае нарушения прав заемщика, немотивированных отказов, затягивании сроков и задержках в выплатах можно обратиться в отношении недобросовестного страховщика в определенные государственные органы, такие как Роспотребнадзор.

Но первично рекомендовано инициировать решение проблемы мирным путем начиная с подачи заявления и документов, приложенных к нему в страховую компанию. Естественно то, что обращение надо осуществлять в Роспотребнадзор с подачи жалобы, которая должно содержать полные данные о заявителе с ФИО и адресом проживания; наименование страховой компании и данные о заключенном с ней договоре; и причины обращения в Роспотребнадзор (затягивание сроков, отказ, задержки или отсутствие полагаемых выплат).

Жалоба составляется в простом письменном виде. Все события описываются в документе в хронологическом порядке. Обязательно следует указать в нем все нормативно-правовые акты, на которые вы опираетесь при защите. Так же могут потребоваться и дополнительные документы, которые лучше уточнить у специалиста Роспотребнадзора. Это могут быть записи телефонных переговоров или договор реструктуризации, служащие дополнительным фактором нарушения прав.

При личной подаче жалобы необходимо иметь при себе следует паспорт гражданина РФ. Также важно запросить документ с подписью и печатью организации, подтверждающий получение жалобы.

При отсутствии законных оснований для удовлетворения жалобы или при нарушениях заполнения документов, специалисты Роспотребнадзора могут отказать в рассмотрении жалобы.

Как отказаться от страховки путем обращения в судебные органы?

В соответствии с нормами гражданско-процессуального законодательства РФ, следует соблюдать досудебный порядок урегулирования спора.

То есть всегда необходимо сначала подать заявление в страховую компанию, получить отказ, и только потом обращаться в суд.

Самый важный документ в данной ситуации — это исковое заявление. Образец можно скачать из интернета, но оптимально обратиться к компетентному юристу за консультацией и составлением иска.

К исковому заявлению прикладываются копии документов: паспорт РФ, страховой договор, кредитный договор, отказ от удовлетворения заявления от страховой компании, и квитанция об оплате государственной пошлины.

Квитанцию об оплате государственной пошлины можно взять в канцелярии судебного органа и оплатить ее в отделении любого банка.

Срок рассмотрения искового заявления исчисляется со время даты регистрации и возбуждения производства по гражданскому делу в суде, и обычно составляет 2-2,5 месяца.

На основании судебного решения, вступившего в законную силу, расторжение договора страхования производится при его подаче страховщику. Если компания все равно отказывается добровольно в расторжении страховки, то тогда это делается принудительно судебными приставами-исполнителями.