Как должен соотноситься уровень пассивного и активного дохода?

Когда я говорю о планировании финансовой жизни, речь не о том, чтобы все стали олигархами.

А о возможности выйти из постоянных крысиных бегов и ощущения, что ты находишься на краю финансовой пропасти, в которую ты обязательно упадёшь, если остановишься. ⠀

Как выйти крысиных бегов? Нужно, чтобы активы работали на вас.

Этим и отличаются богатые и бедные.

У богатых есть активы, которые приносят деньги, на которые они покупают новые активы, которые приносят новые деньги и тд.

У бедных, к сожалению нет никаких активов. Единственный их актив - это они сами. Поэтому бедный человек вынужден эксплуатировать своё время максимально, чтобы как-то прокормить себя и семью.

⠀

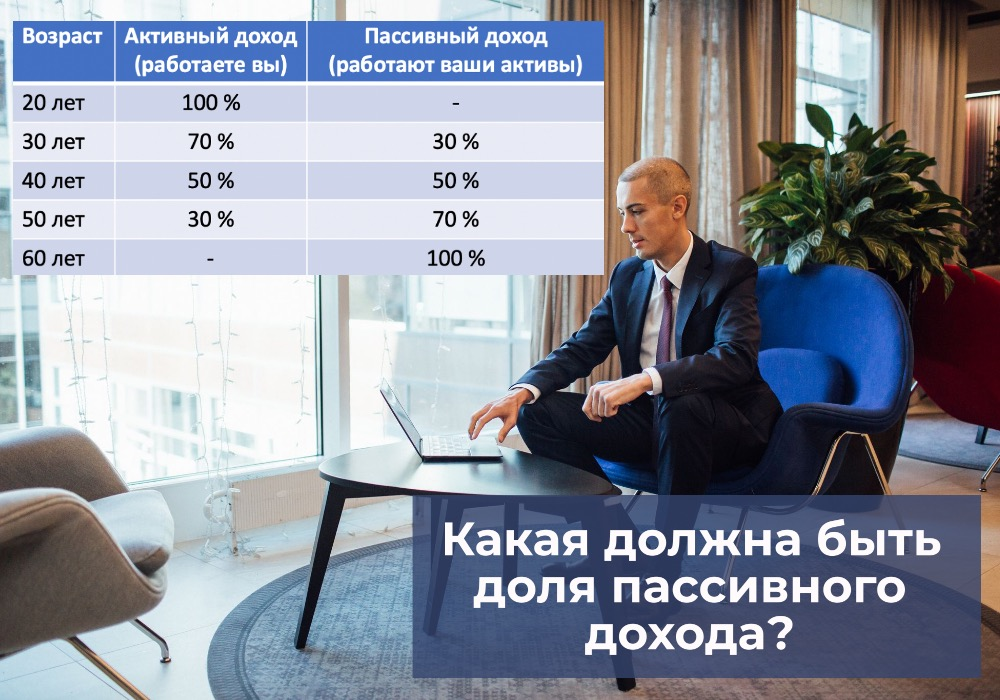

В рисунке я привел таблицу, которая отображает примерное финансовое развитие человека.

На старте , т.е. в 20 лет - активов и пассивного дохода нет. С возрастом уровень вашего пассивного дохода должен расти, т.к. вы скопили уже какой-то капитал, который может на вас работать. К шестидесяти годам у вас должна быть возможность закрыть все потребности только пассивным доходом.

Чтобы иметь возможность работать ради удовольствия, а не из нужды.

⠀

На мой взгляд, правильная финансовая жизнь состоит в том, чтобы постепенно запускать активы, которые будут работать на тебя и всё меньше зависеть от продажи своего времени.

Я считаю, что это возможно для каждого человека. Вы можете возразить то, что пассивный доход можно получать только с миллионов. На 30к в месяц ничего невозможно сделать. На самом деле все начинают с небольших цифр. Здесь уже все в ваших руках.

Напишите в комментариях, насколько согласны ли вы с данным подходом? И какова сейчас доля пассивного дохода в вашей жизни?

Встретимся в следующей статье. Не забудьте подписаться на канал и посмотреть другие уроки из серии "Финансовая грамотность".

Также изучайте бесплатный обучающий робот Николая по инвестированию в Телеграм - http://tele.click/NikInvestBot