ЧТО НАДО СРАЗУ СДЕЛАТЬ, КАК ТОЛЬКО ВЫ ВЗЯЛИ КРЕДИТ?

При оформлении ЛЮБЫХ кредитов (потребительских, товарных, авто кредитов). Постоянно навязываются дополнительные услуги, которые в большинстве случаях, заемщикам не нужны и самое ГЛАВНОЕ, за эти услуги можно вернуть денежные средства. Рассмотрим в настоящей публикации две группы самых популярных услуг. Стоит обратить внимание на то, что по факту заемщик не получает в полном объеме кредитные средства, так как часть данных средств идет на подключение различных услуг. К примеру, хотели Вы взять 1 000 000 руб. 00 коп., а получили только 700 000 руб. 00 коп., 300 000 руб. 00 коп. пошло на подключение страховки жизни и здоровье и подключение информационных услуг (чаще всего, это юридические услуги связанные с консультированием и технические услуги). Может быть наоборот хотите взять миллион рублей, Вам одобрили - 1 300 000 руб. 00 коп. (1 000 000 руб. 00 не дают только 1 300 000 руб. 00 коп), 300 000 руб. 00 коп. Вы не увидите, так как они пойдут на дополнительные услуги ( проценты будите платить не 1 000 000 руб. 00 коп., а с 1 300 000 руб. 00 коп., что самое обидное на мой взгляд). Как говорится в народной мудрости-нет приема против лома, если нет другого лома. Рассмотрим подробнее возврат в юридической плоскости, ранее оплаченных денежных средств за эти услуги.

Во-первых. В отношении возврата страховки по кредиту.

Здесь стоит обратить внимание читателей настоящей публикации, на ряд факторов, которые имеют юридическое значение. Время - это четырнадцать дней; пакет документ - досудебная претензия, исковое заявление, Ваши банковские реквизиты, Ваш ИНН, копия Ваших паспортных данных; адрес направления указанных выше документов - юридический адрес страховой компании, где Вам непосредственно оформили (точнее сказать навязали) страховку; организационный момент, каким письмом направлять - СТРОГО только ценным письмом с почтовой описью вложения и уведомлением о вручении. Если действовать оперативно и конструктивно, то ряд страховых компаний в досудебном порядке возвращают денежные средства, которые оплачены за услуги страхования.

Более подробно о возврате страховки можно почитать вот тут.

Нередко возникает вопрос. Откажитесь от страховки - банк поднимет ставку по кредиту. Моя публикация о том, что банку не выгодно поднимать ставку, после отказа от страховки.

Что если страховая компания не вернула страховку в досудебном порядке, сколько можно вернуть в суде. Публикация-страховка в суде с бонусами.

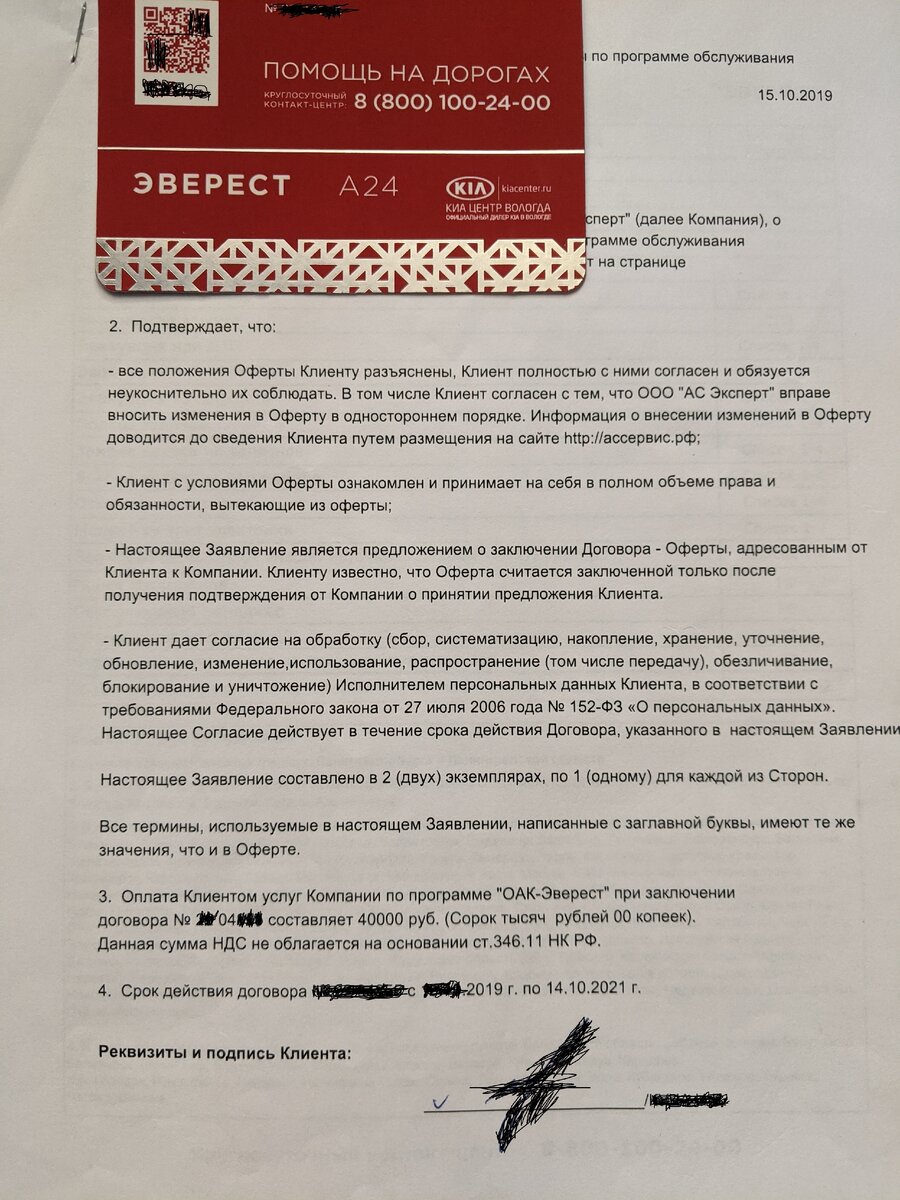

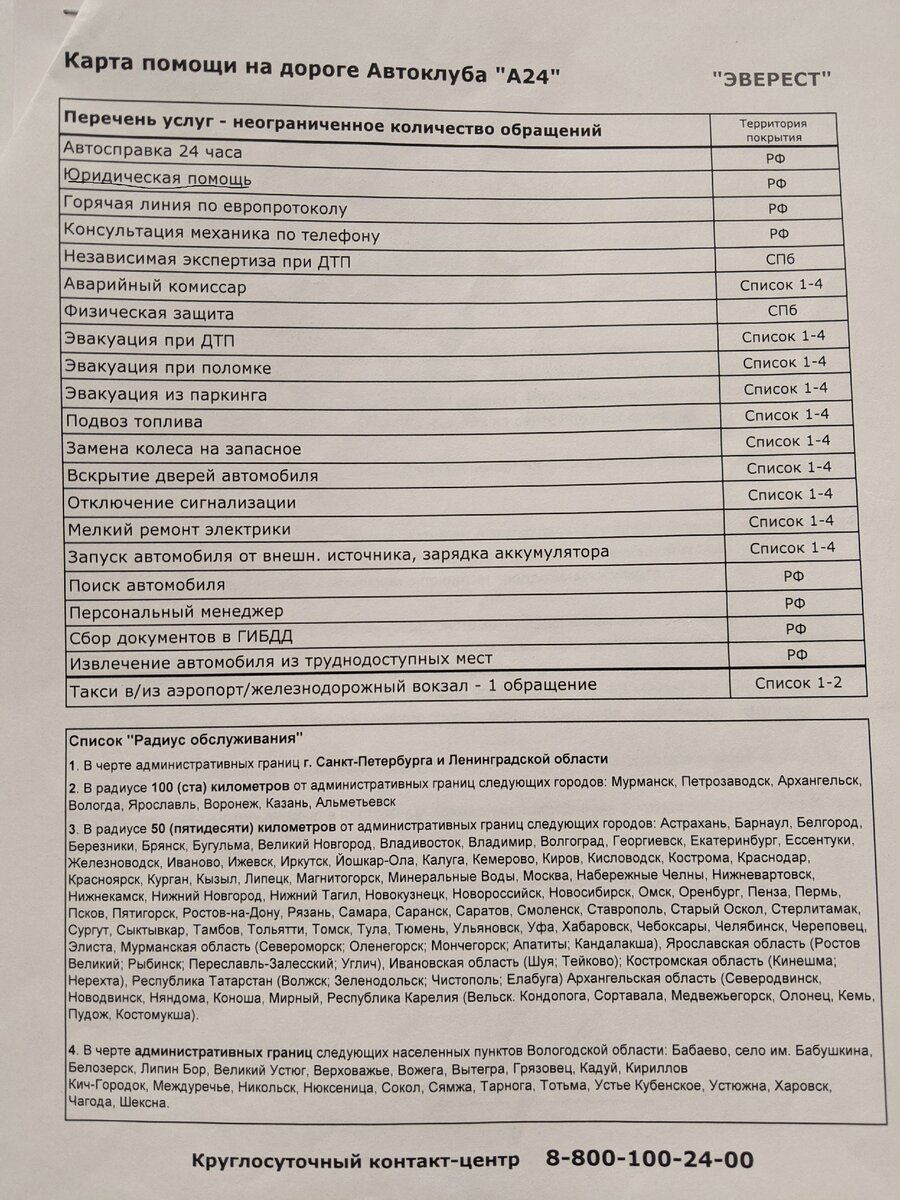

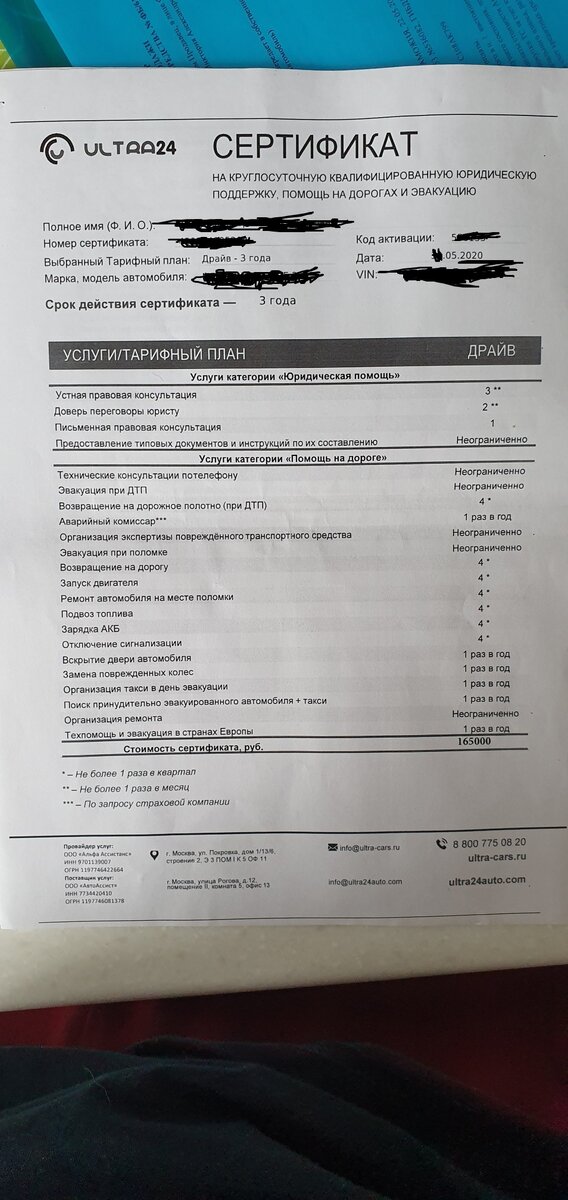

Во-вторых. В отношении возврата стоимости иных услуг, при оформлении кредита.

В большинстве случаях под иными услугами, которые "в тихую" оформляются при заключении кредитного договора, это консультации медицинского, технического характера и правового характера. Как выглядят данные услуги информационного и технического характера, прикрепил документы моих клиентов.

Главная особенность для этих информационных и технических услуг, что срок возврата денег за данные услуги не четырнадцать дней, можно готовить юридические документы и за пределами четырнадцати дней (в отличие от возврата страховки). В досудебном порядке бывают отказы (редко, но все же бывают), как раз мотивированы тем, что Вы обратились не в первые четырнадцать дней, соответственно Вам отказ в возврате. Здесь стоит обратить внимание читателей этой публикации на то, что возврат в первые четырнадцать дней распространяется только на страховые услуги. В случае отказа страхователя от договора добровольного страхования в течение четырнадцати календарных дней со дня его заключения независимо от момента уплаты страховой премии (в народе называется просто - страховка) - п.1 Указаний Банка России от 20 ноября 2015 г. N 3854-У "О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования".

Главное не пользоваться этими информационными и техническими услугами - не звонить на горячую линию и не консультироваться (не задавать юридические, технические вопросы), после заключения договора юридически правильно оформлять досудебную претензию и иск для расторжения договора информационных услуг и возврате ранее оплаченных денежных средств. Пакет документов идентичный, что и для возврата страховки по кредиту.

Если Вам необходимо задать вопрос и сформулировать правовую позицию — то пишите, или звоните. Контактный номер телефона 8-915-815-61-78 (WhatsApp и Viber). График звонков с 10ч.-17ч. по московскому времени. Понравилась публикация — подписывайся на канал, ставь лайк, оставляй комментарий.