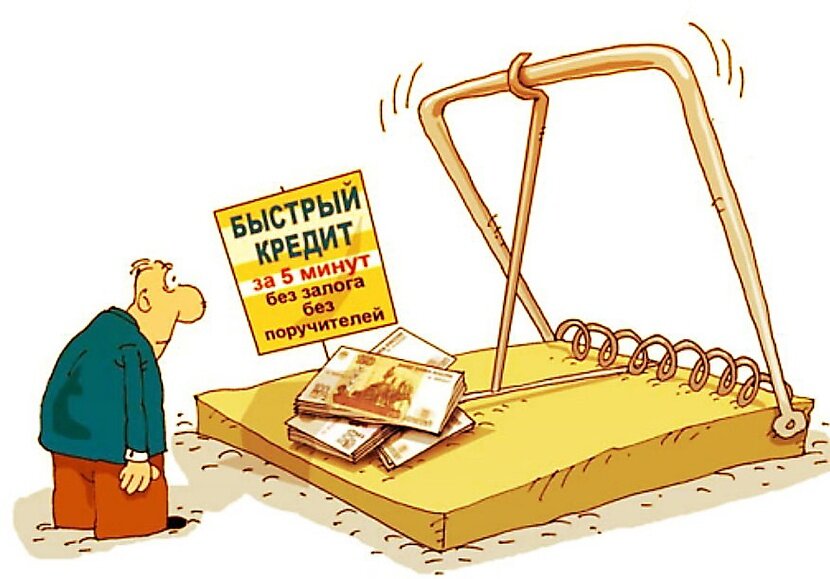

Микрофинансовые компании в России выдают займы населению под заоблачные 365 процентов годовых. Два-три года назад процентная ставка была еще выше. Порой она превышала 1 000%. Взяв 5 000 рублей на месяц, человек должен был вернуть МФО уже 10 000. Если такую сумму гражданин, испытывающий финансовые трудности, отдать не смог, то ему начислялись повышенные пени и штрафы. Еще через месяц его долг достигал 20 000 рублей.

Часто МФО выдавали гражданам повышенные суммы под залог их квартир. Взяв, например, в долг 100 тысяч рублей, через полгода заемщик должен был вернуть 250 тысяч. Если денег у человека не было, то у него отбирали квартиру. Так люди из-за микрозаймов лишались своего жилья.

Так надо ли закрывать МФО?

Куда смотрит наше государство? Почему оно не останавливает ограбление людей? Но давайте представим ситуацию, что президент примет популярное решение и закроет МФО. Однако исчезнут ли при этом люди, которые пользуются их услугами?

Очевидно, что в микрофинансовые организации обращаются те граждане, чьи расходы превышают денежные поступления. Скорее всего, у них уже есть несколько кредитов, и банкиры больше не дают им в долг. Иначе бы они брали деньги под 16% годовых, а не под 365. Как они будут решать свои проблемы?

Люди, нуждающиеся в средствах, станут искать объявления «Дам в долг» на столбах и остановках общественного транспорта. Они начнут обращаться к «черным кредиторам» — к дельцам, которых никто не контролирует. Безденежным гражданам станут давать деньги в долг под те же 1 000%. А если займ с процентами не будет возвращен в срок, то выбивать его будут представители криминальных структур. Это наша страна уже проходила в «лихие 90-е годы» прошлого века.

Что дает регулирование деятельности МФО

То, что услуги МФО востребованы людьми, подтверждает опыт зарубежных стран с более высоким уровнем развития экономики и средним уровнем жизни. Так, процентная ставка по микрозаймам в США варьируется от 150 до 1300 процентов годовых. Проценты в МФО Испании выглядят вообще фантастическими — от 1 700 до 11 000 процентов годовых. На этом фоне наши « #Быстроденьгивсембезотказа» выглядят белыми и пушистыми.

Единственный выход, чтобы испытывающие нужду граждане не разорялись на подобных заимствованиях окончательно — это взять под контроль деятельность в сфере выдачи микрозаймов и установить в ней четкие правила.

В России с 2019 года процентная ставка в МФО ограничена 1% в день (365 процентов годовых). Переплата по займу со всеми возможными процентами, пенями и штрафами не может превышать размер основного долга более чем в 1,5 раза. По микрозаймам «До зарплаты» (суммой до 10 000 рублей) общая переплата не может превышать 30% от долга. Выдавать кредиты под залог недвижимости МФО не имею права. Если организация не включена в официальный реестр Центробанка и не работает по его правилам, то она лишена права взыскивать с граждан просроченную задолженность (даже через суд).

Таким образом, выдача займов нуждающимся людям без тщательной проверки их платежеспособности в России не загоняется в подполье. Не делается вид, что такой проблемы не существует. Но сейчас эта деятельность регулируется и контролируется государством, чтобы уменьшить злоупотребления.

Когда МФО закроются

Вместе с тем все мы понимаем: люди, которые выдают займы под 365% годовых, просто пользуются бедственным положением своих сограждан и получают от этого сверхприбыли. Как сделать, чтобы этот вид бизнеса прекратил свое существование?

У МФО есть слабая черта — их ставки неконкурентоспособны по сравнению с банковскими. Занимать в них невыгодно. А в обществе, в котором все граждане зарабатывают больше, чем тратят, кредиторы вообще не нужны. Это нужно использовать. Но для решения проблемы потребуются годы и даже десятилетия.

Если у человека сейчас нет денег, чтобы купить себе продукты, а банки его уже не кредитуют, он возьмет средства у микрофинансистов под любой процент. Но можно и не доводить себя до такого состояния. Для этого надо предварительно поработать над увеличением своего дохода и повышением финансовой грамотности.

Многие ли из бедных людей, которым не хватает денег до зарплаты, ведут запись своих расходов? Между тем изучение трат показывает, что примерно 30% денег уходят на необязательные покупки. Привычка планировать свои расходы помогает людям сэкономить от 10 до 30% бюджета. На такие деньги можно дотянуть до следующей зарплаты, не обращаясь в МФО.

А если средств от зарплаты до зарплаты все равно не хватает, то это не сигнал, что пора идти к кредиторам. На заемные средства долго не проживешь. Долги все равно придется возвращать. А платежи по займу только уменьшат количество свободных денег.

Если человеку не хватает его заработка, то следует задуматься над тем, как повысить свой доход. Нужно срочно сменить работу или найти подработку. Проклятия в адрес власти, капиталистов и банкиров здесь не помогут. Ведь в вашем окружении есть люди, которые зарабатывают больше, чем вы? Как им это удается? Почему бы у них не поучиться? Повысить свою ценность на рынке труда сложно. Чтобы перейти на более высокий уровень, придется осваивать новое и много работать. Но проделать эту работу необходимо.

Следующий этап для человека, которому пока не хватает заработка на жизнь — это пользование банковскими услугами, а не услугами МФО. Банки кредитуют тех, кто имеет стабильный заработок и живет по средствам (то есть не оформил 3 кредита с совокупным платежом, равным половине зарплаты). Таким гражданам банки под любым предлогом стараются выдать кредитные карты.

Большинство банковских кредиток имеют льготный период пользования деньгами без уплаты процентов (от 2 до 4 месяцев). Банкиры надеются, что заемщик, получив доступ к деньгам, не устоит перед соблазном и выйдет за рамки грейс-периода. Тогда он начнет приносить кредитору доход.

Но финансово грамотный человек будет пользоваться кредиткой только в беспроцентный период. Если ему не хватит до зарплаты 5 000 рублей, он не пойдет в МФО. Он рассчитается в магазине кредиткой, а после зарплаты вернет банку позаимствованную сумму. И эта услуга будет для него совершенно бесплатной.

И, наконец, вершина для финансово самостоятельного гражданина — это наличие собственной финансовой подушки безопасности. Когда человек начнет зарабатывать больше, чем тратить, он должен не менее 10% своего дохода откладывать в резерв на «черный день». Тогда, в случае нехватки денег, он сможет занимать сам у себя.

Чтобы пройти путь от клиента МФО до человека с собственным финансовым резервом, может потребоваться несколько лет. Но если все граждане проделают такой путь, то МФО останутся не у дел. Их услуги будут никому не нужны, и они закроются за ненадобностью.

Запретом проблему выдачи займов под повышенные проценты не решишь. Единственный путь — это работа над собой, повышение своей квалификации и изучение основ финансовой грамоты. Освоил сам — расскажи другому.