или как откладывать и не париться.

Статья про то как я научился откладывать. А ещё про то что программы для анализа доходов и расходов не нужны. Вот сейчас вернулся к предыдущему предложению и исправил «нудны» на «нужны». Хотя по сути верно. Все эти программы для анализа доходов и расходов это нудная рутина. Выдерживают её не все. Через месяц-другой бросают. А почему? А потому что рутина. Как достичь желаемого БЕЗ этой рутины? Этому и посвящена моя заметка.

Все эти программы по анализу доходов и расходов нужны для одного - на основании анализа отыскать в структуре расходов бестолковые или иррациональные траты, и заняться их ликвидацией. Есть ещё одна задача - обнаружить на самом деле малые доходы и попробовать их увеличить. Но эта задача встречается редко. В основном конечно геноцид расходов.

Анализ это вишенка на торте, которая позволит отыскать немного денег на откладывание или на инвестиции. Но слопать эту вишенную можно без многомесячной рутины. Делается это так...

Заплати сначала себе

Вы откладываете каждый месяц некоторую сумму. Какую? Комфортную для вас, но такую чтобы не ухудшить ваш уровень жизни.

Откладываете 500 руб. в месяц.

И так 3 месяца. Всю весну. В конце Мая спрашиваете себя:

- Стал ли я скрягой? Перешёл ли я на доширак? Стал ли ходить пешком? Стал ли мой уровень жизни хуже?

Нет? Переходите в лето с новой суммой.

Откладываете 1000 руб. в месяц.

И так 3 месяца. Всё лето. В конце Августа спрашиваете себя:

- Стал ли я скрягой? Перешёл ли я на доширак? Стал ли ходить пешком? Стал ли мой уровень жизни хуже? Нет? Переходите в лето с новой суммой.

И так двигаетесь постепенно увеличивая сумму. Долго? Да, долго. Но исполнять принцип «Заплати сначала себе» вы будете исполнять раз в месяц. А если будете записывать расходы из СМСок от банка, то эта рутина будет у вас каждый день. Есть разница? Глазеть на свои расходы каждый день или на денежки для себя любимого раз в месяц.

Какой же результат у такого подхода? Уровень жизни не изменился. Он прежний. А откладывать? А вот уровень откладывания вырос до 40%. Как же так!?! Откуда деньги? Это вот те иррациональные расходы и траты, которые были выдавлены из моего потребительского поведения. Вот так:

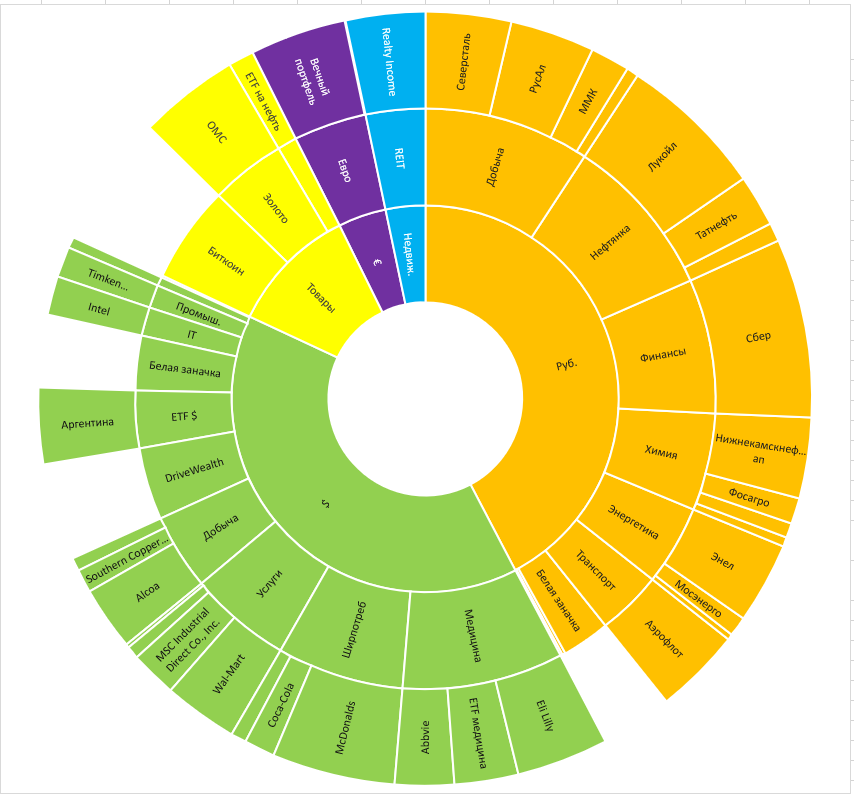

В кулачке осталось самое важное. А чего же стало меньше? Меньше стало вредной еды (чипсов), покупок реальных товаров (барахла с Алиэкспресс), покупок виртуальных товаров (цифровой контент в Мире Танков - WOT). Вот они! Вот деньги на откладывание. А там и до инвестиций недалеко. Вы и оглянуться не успеете и у вас уже вот такой пирог из ценных бумаг:

Помните, что дорога возникает под ногами идущего.