Карантинный феномен

Мировой рынок стали продолжает оставаться под влиянием пандемии коронавируса. В мае большинство стран вышли из режима жесткого карантина, возобновилась работа промышленных предприятий и строек. Однако спрос на стальную продукцию остается низким, а его восстановление затягивается. Ключевую роль на рынке играет Китай, неожиданно ставший крупным импортером проката и полуфабрикатов.

Листовой прокат. Мировой рынок

Как признает в своем отчете европейская металлургическая ассоциация Eurofer, проблемы в экономике западных стран начались еще в прошлом году. В частности, в Евросоюзе видимое потребление упало более чем на 10% по сравнению с уровнем годичной давности еще в четвертом квартале 2019 г. Коронавирус только усугубил имеющиеся трудности — в первую очередь, низкий инвестиционный и потребительский спрос.

Поэтому, хотя к концу мая промышленные компании во многих странах мира получили возможность возобновить производство (правда, с выполнением норм санитарной безопасности), они, как правило, не торопятся наращивать мощности. По оценкам Eurofer, региональный рынок вернется на докризисный уровень не ранее конца 2020 — начала 2021 г.

Падение уровня доходов населения и массовая безработица повсеместно подорвали спрос на автомобили и другие товары длительного пользования. Большинство компаний перешли на режим жесткой экономии, сократив свои инвестиционные бюджеты. Это привело к падению потребностей в промышленном оборудовании и обвалило рынок коммерческой недвижимости.

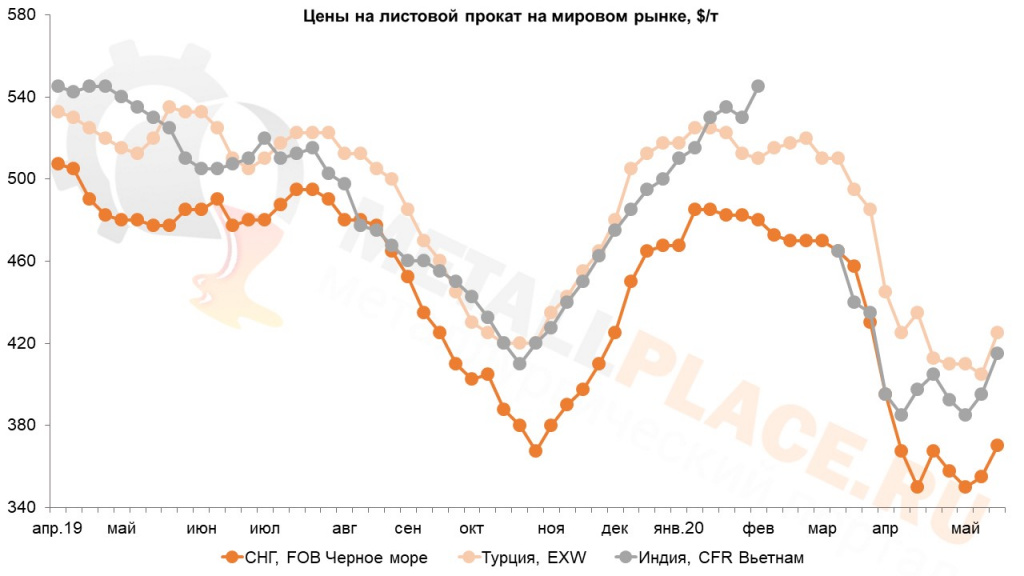

В той же Европе цены на листовой прокат в мае продолжили снижение, опустившись на уровень 2016 г. Базовые котировки на горячекатаные рулоны в Италии к концу месяца упали до 380-390 евро за т EXW. И даже в Германии, где не было такого массового закрытия предприятий, как на юге Европы, продажи данной продукции осуществлялись по 400-410 евро за т.

При этом во второй половине мая европейские компании сильно сократили закупки импортного листового проката. Участники рынка ожидают, что Европейская комиссия в июле уменьшит квоты на импорт стальной продукции в страны ЕС. Ассоциация Eurofer предлагала вообще сократить их в четыре раза по сравнению с прежним уровнем и установить еще ряд ограничений. В то же время, ряд промышленных ассоциаций, представляющих потребителей стальной продукции, высказались против данной инициативы. Ситуация остается неопределенной, что негативно влияет на покупательскую активность.

Кроме того, в мае Европейская комиссия начала антидемпинговое расследование по импорту турецкого горячекатаного проката. Для турецких металлургических компаний Евросоюз является важнейшим рынком сбыта, так что последствия могут быть довольно серьезными. Впрочем, предварительное решение по этому делу ожидается не ранее декабря.

Турецкая экономика в мае вышла из жесткого карантина, в стране подорожал металлолом. Это способствовало повышению внутренних котировок на стальную продукцию, в том числе, и на листовой прокат. Ближе к концу мая некоторые производители предлагали горячекатаные рулоны с поставкой в июле более чем по $420 за т EXW, хотя экспортные котировки, как правило, не превышали $390 за т FOB.

Благодаря оживлению в Турции обеспечить себя экспортными заказами смогли и российские компании. В середине мая они заключали контракты на уровне $360-365 за т FOB. Однако наиболее важным направлением для них стало дальневосточное, а там основным игроком выступал Китай, который раньше всех вышел из состояния карантина. Уже к началу мая там практически полностью восстановилось промышленное производство и возобновилось подавляющее большинство строек.

Вследствие расширения внутреннего спроса цены на листовой прокат в Китае сохранили стабильность, в то время как на мировом рынке в целом произошел спад. В результате китайским компаниям на юге страны, где до сих пор чувствуется некоторый дефицит производственных мощностей, стало выгодно приобретать горячекатаный прокат за рубежом. В первой половине мая его стоимость составляла порядка $385-390 за т CFR, но в дальнейшем эта продукция выросла в цене и достигла $420 за т и более. Основными поставщиками выступали металлурги из России, Индии и Южной Кореи.

Подорожание листового проката в Китае было обусловлено, прежде всего, благоприятными ожиданиями. В начале месяца многие специалисты опасались, что падение спроса на китайские автомобили, промышленное оборудование, бытовую технику и другие металлосодержащие товары приведет к падению спроса на листовой прокат в стране на 8-10% по сравнению с 2019 г. Но затем эти опасения пропали. Участники рынка посчитали, что благодаря государственным программам стимулирования экономики расширение внутреннего спроса компенсирует экспортные потери.

Еще одним фактором роста был подъем цен на железную руду во второй половине мая. В связи с этим китайские металлургические компании увеличили стоимость стальной продукции, чтобы покрыть выросшие затраты.

Впрочем, инициаторами повышения котировок на листовой прокат в Азии стали не столько китайские, сколько индийские производители. Из-за карантина потребление стали в стране в апреле упало более чем на 90% по сравнению с тем же месяцем прошлого года, а в мае спад оценивался в 70-80%. Поэтому металлургические комбинаты, снизившие загрузку мощностей до 30-50%, были вынуждены отправлять свою продукцию, главным образом, на экспорт.

Впрочем, из-за относительно высокой себестоимости они к демпингу не прибегали, в течение всего мая не опускаясь ниже уровня $385-390 за т CFR при поставках в Китай, Вьетнам и страны Персидского залива. Как только предоставилась возможность, они быстро взвинтили цены до $420-430 за т CFR.

В конце мая на мировом рынке листового проката преобладали умеренно оптимистичные ожидания, но причин для существенного подъема цен пока нет. Фактически, стальная продукция подорожала, в основном, благодаря Китаю, а там важную роль сыграла железная руда. Однако китайские компании импортируют прокат, лишь пока мировые цены ниже внутренних. А без китайского влияния котировки очень быстро покатятся вниз.

В других странах спрос намного уступает докризисным показателям, а правительства проводят все более протекционистскую политику. Между тем, слишком много металлургических компаний пытаются компенсировать сокращение продаж на внутреннем рынке за счет увеличения экспорта, поэтому конкуренция между поставщиками весьма жесткая. Российские компании благодаря низкой себестоимости имеют на рынке более прочные позиции, но это значит сейчас лишь то, что они могут продавать свою продукцию дешевле остальных.

Листовой прокат. Российский рынок

Наличие экспортной альтернативы сыграло немалую роль и на российском рынке листового проката. Из «большой тройки» отечественных меткомбинатов не слишком удачное географическое положение имеет только «Магнитка», но там очень вовремя стартовала реконструкция прокатного стана, так что комбинат сократил поставки стальной продукции российским клиентам в плановом режиме. Остальные смогли заметно повысить долю экспорта в продажах.

По этой причине ведущие российские металлургические компании до середины мая неохотно шли навстречу пожеланиям дистрибьюторов, выступавших за скорейшее понижение котировок. На споте спрос на стальную продукцию был относительно устойчивым, но весьма низким. Ужесточение карантина в апреле и его ослабление в мае не оказали существенного влияния. Слабые продажи и высокая конкуренция заставляли металлотрейдеров идти на уступки, так что ближе к концу мая базовые цены на горячекатаный лист в Москве опустились до около 41 тыс. руб. за т с НДС с перспективой дальнейшего уменьшения.

В начале мая предложения меткомбинатов по данной продукции доходили между тем до более 44 тыс. руб. за т CPT, но затем немаловажную роль сыграла конкуренция со стороны казахстанского предприятия «АрселорМиттал Темиртау». Он наконец справился со своими техническими проблемами и предпринял попытку новой экспансии на российском рынке. В середине месяца он сбросил цены на горячекатаный прокат до 39 тыс. руб. за т CPT, а то и менее. В результате российские комбинаты тоже пошли на уступки и удешевили свою продукцию до 40-41 тыс. руб. за т. Однако дистрибьюторы полагают, что котировки надо еще немного уменьшить, а заодно пересчитать в сторону понижения мартовские и апрельские контракты.

Еще более острые противоречия сложились в секторе сварных труб общего назначения. Спрос на них очень сильно упал — сильнее, чем на другие виды стальной продукции. Многие компании в мае резко сократили и даже приостановили выпуск, а также радикально сузили закупки штрипса на комбинатах. Некоторые трубные заводы демпинговали, сбросив отпускные цены на самые дешевые типоразмеры круглых и профильных труб менее чем до 35 тыс. руб. за т EXW.

В этой ситуации первоначальные предложения металлургических заводов о поставках штрипса по 39 тыс. руб. за т CPT не были приняты трубниками. Переговоры на этот счет шли весь май, но к концу месяца не дали однозначных результатов. Теперь уже комбинаты не соглашаются удешевить свою продукцию до 34-35 тыс. руб. за т, как хотелось бы производителям труб.

В целом металлурги настроены на то, чтобы пролонгировать на июнь майские котировки. По их мнению, рынок уже достиг дна и дальше будет расти под влиянием постепенно расширяющегося спроса. Однако в спотовом сегменте это расширение пока выглядит уж очень замедленным, что негативно влияет на цены.

Сортовой прокат. Мировой рынок

В мае обстановка на мировом рынке сортового проката заметно улучшилась по сравнению с апрелем. В течение месяца все больше стран выходили из режима жесткого карантина и выдавали разрешения на работу строек. К концу мая запреты сохранились лишь в немногих местах, например, в Сингапуре и «красной зоне» Индии, где, правда, проживает больше половины городского населения страны.

Наиболее очевидное оживление произошло в азиатских странах. В течение мая поставщики из России и Турции заключили ряд контрактов с потребителями арматуры из Гонконга, а китайская и японская продукция поставлялась в Южную Корею. Правда, существенного роста цен при этом не произошло. Котировки на арматуру в странах региона оставались не выше $410-420 за т CFR, немного прибавив лишь к концу мая, когда на Дальнем Востоке немного подорожала заготовка.

На рынке доминировали поставщики с наиболее низкой себестоимостью. Причем серьезным конкурентным преимуществом стал валютный курс. Удешевление рубля и турецкой лиры по отношению к доллару позволило российским и турецким компаниям расширить географию поставок. В частности, турецкая продукция отправлялась в США, а российская — в Восточную Африку. Правда, цены при этом были достаточно низкие. Российская арматура, как правило, предлагалась не более чем по $380-385 за т FOB, а турецкая лишь ближе к концу мая начала преодолевать отметку $400 за т.

В самой Турции, как и в других ближневосточных странах строительная отрасль оставалась в депрессивном состоянии. Правда, одна из причин низкой активности заключалась в Рамадане, который продолжался до 22 мая. Предполагается, что в июне, после праздников в мусульманском мире, спрос должен возрасти.

На восстановление строительной отрасли надеются и европейские металлурги. По крайней мере, местные специалисты считают, что потребление стальной продукции строительного назначения будет увеличиваться после кризиса быстрее, чем в других секторах. Но пока что эти ожидания не оправдываются. Спрос растет слишком неторопливо. В начале мая цены на сортовой прокат в странах ЕС немного прибавили благодаря подорожанию металлолома, но ближе к концу месяца котировки пошли на спад.

В июне строительный сектор, скорее всего, продолжит медленное восстановление, которое будет сдерживаться погодными факторами — например, началом дождливого сезона в Восточной Азии. Поэтому цены вряд ли существенно возрастут.

Сортовой прокат. Российский рынок

Для российской строительной отрасли карантин стал весьма тяжелым испытанием. В ряде регионов были приостановлены стройки, причем в Московской области они смогли возобновить работу только 18 мая. Там, где запреты были наиболее продолжительными, падение видимого спроса в апреле превысило 50%, а в мае составило 30% и более. В целом по России майское потребление арматуры и фасонного проката, по предварительным данным, будет практически таким же, как и апрельское.

Обстановка в строительном секторе остается неоднозначной. Многие эксперты прогнозируют резкое падение спроса на новостройки — вплоть до 30% по итогам текущего года. У небольших девелоперских компаний ухудшилось финансовое положение. Под большим вопросом перспективы рынка коммерческой недвижимости. В то же время, правительство обещает поддержку строительному сектору, а также имеет возможность стимулировать спрос на прокат строительного назначения посредством активизации инфраструктурных проектов. Режим самоизоляции повысил спрос на дачное строительство.

В то же время, сужение видимого спроса продолжает оказывать негативное воздействие на рынок. Арматура на споте в мае продолжила медленное, но неуклонное понижение. К концу месяца стоимость арматуры А500С размером 12 мм на споте в Москве опустилась примерно на 1 тыс. руб. за т, до около 32 тыс. руб. за т с НДС. А крупные застройщики могут рассчитывать на дополнительные скидки в пределах 0,5-1 тыс. руб. за т.

При этом заводские цены постоянно находились выше рыночных. Металлургические компании, предлагавшие арматуру по 35-36 тыс. руб. за т CPT в апреле, сбавили котировки до 32,5-33 тыс. руб. за т по майским контрактам, отказавшись как от дальнейшего понижения, так и от коррекции ранее заключенных соглашений. Не планируют они удешевления своей продукции и в июне. А некоторые компании даже собираются немного поднять цены, рассчитывая на традиционный летний подъем в строительном секторе.

Многие производители сократили объем выпуска арматуры и фасонного проката в мае по сравнению с апрелем. Крупные компании смогли частично компенсировать падение спроса в России за счет экспорта заготовки и сортового проката. Конкуренция со стороны Белорусского метзавода и поставщиков из Донбасса относительно слабая. Поэтому металлурги могут чувствовать себя достаточно уверенно. В то же время, им приходится учитывать возможное подорожание металлолома, сбор которого во время карантина упал в различных регионах России, в среднем, на 30-40%.

Относительная стабильность за рубежом и ожидаемый сезонный рост в строительной отрасли, по-видимому, удержат цены на сортовой прокат в России от нового понижения. Но и для подъема пока маловато оснований.

Заготовка. Мировой рынок

Основным рынком сбыта для поставщиков заготовки в мае выступали страны Восточной Азии, среди которых выделялся Китай. В первой половине мая он был, фактически, единственным крупным покупателем данной продукции, обеспечивая продажи поставщикам из России, Индии и Ирана, к которым во второй половине месяца прибавились и производители из Юго-Восточной Азии.

Интерес китайских компаний к импортной заготовке объяснялся исключительно ценовым фактором. Стоимость этой продукции на юге страны превысила котировки внешнего рынка. Тем более, что в мае в Китае подорожала арматура, спрос на которую восстановился до докризисного уровня, а в дальнейшем может еще возрасти благодаря расширению государственного финансирования инфраструктурных проектов. Наконец, в Китае во второй половине мая подскочила вверх железная руда, а металлолом там стоит почти на $100, чем, например, в Японии вследствие запрета на ввоз промышленных отходов.

Цены на импортную заготовку в Китае точно следовали движению внутренних котировок на арматуру. Начав месяц в интервале $370-380 за т CFR, они достигли пика в конце второй — начале третьей декады мая, когда продукция из СНГ превысила $390 за т CFR, а компании из стран АСЕАН вышли на отметку $400 за т. Ближе к концу месяца они снова немного понизились, реагируя на заявление китайского правительства об отсутствии целевого показателя по ВВП на текущий год. Понятно, что результат окажется существенного ниже традиционной планки 6%-го роста.

В конце мая на рынке начали появляться прокатчики из стран Юго-Восточной Азии, которые тоже вышли из жесткого карантина. Правда, пока что спрос с их стороны низкий. Стоимость продукции из СНГ при этом находилась примерно на одном уровне с котировками CFR Китай, а иранские металлурги, как водится, предлагали скидку в $15-20 за т. В июне в регионе начинается дождливый сезон, так что существенного роста, скорее всего, не будет несмотря на прекращение карантина.

На Ближнем Востоке спрос на заготовку в мае оставался вялым. Как правило, прокатчики из Турции, стран Северной Африки и Персидского залива выставляли встречные предложения по низким ценам — не более $330-345 за т FOB для продукции из СНГ. Некоторые компании заключили ряд сделок на таких условиях. Во второй половине мая котировки несколько приподнялись благодаря подорожанию металлолома в Турции, но более серьезному повышению мешали и, очевидно, будут мешать в июне низкие цены на арматуру, а также депрессия в региональном строительном секторе.

П.с. Не забываем подписываться на канал.