В начале прошлой недели, как только на мировых рынках наметились коррекционные настроения на фоне пессимистичных прогнозов ФРС относительно скорости восстановления экономики, регулятор вновь тут же оказал поддержку, объявив о включении в программу выкупа активов корпоративные облигации. С одной стороны, основные мировые центральные банки накачивают рынки ликвидностью для того, чтобы развитие любых пессимистичных настроений не переросло в панику. С другой, всё больше участников рынка приходят к пониманию того, что восстановление мировой экономики будет медленным и при этом подвержено рискам, как со стороны назревающих геополитических конфликтов, так и со стороны внутренних политических факторов – таких как приближение президентских выборов в США, которые состоятся в ноябре. Основные геополитические риски лежат в трениях между США и Китаем и назревающем приграничном конфликте между Китаем и Индией. Дополнительно к этому, вновь нарастают опасения относительно «второй волны» распространения эпидемии коронавируса. В США число заболевших вновь каждый день показывает рост, а в странах Латинской Америки развитие эпидемии даже ещё не показывает признаки «выхода на плато». Все эти факторы ведут к очень медленному и неуверенному восстановлению транспортных и пассажирских потоков, сферы услуг и производства. Таким образом, мы по-прежнему считаем, что текущие уровни фондовых индексов слишком завышены и велика вероятность развития коррекционного движения вниз.

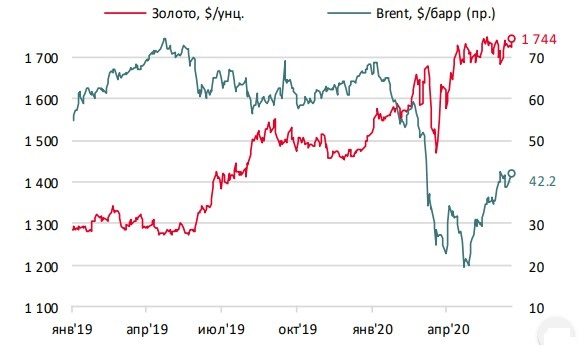

Падение цена на нефть, произошедшее неделю назад, так же прервалась вслед за объявлением ФРС новой программы поддержки рынков. Состоявшееся на прошлой неделе заседание мониторингового комитета ОПЕК+ констатировало существенное улучшение в дисциплине исполнения соглашения о сокращении поставок – это стало дополнительным фактором, поддержавшим рост цены. Однако рост запасов нефти, достигших нового исторического максимума, показывает, что рынок нефти всё ещё далёк от баланса между спросом и предложением.

Банк России, как и ожидали многие, снизил с сегодняшнего дня ключевую ставку на 100 б.п. до уровня 4,5%. Таким образом, на текущий момент ставка ЦБ достигла исторического минимума.

Т.к. такое решение регулятора было ожидаемым, то практически не сказалось на рыночных котировках и доходностях рублёвых гособлигаций. При этом тон комментария Банка России можно назвать лишь умеренно мягким: регулятор допускает дальнейшее снижение ставки, но оно вовсе не гарантировано, все будет зависеть от динамики существующей и ожидаемой инфляции в среднесрочной перспективе. Несмотря на то, что потенциал снижения ставки на более отдаленном горизонте по-прежнему присутствует, мы думаем, что он всё же невелик (максимум 50 б.п. до конца года), и это ограничивает потенциал снижения доходностей ОФЗ до конца года.

При этом, необходимо отметить, что уже больше месяца иностранные участники рынка ОФЗ не проявляют интерес к масштабным покупкам рублёвых гособлигаций, т.к. по мере снижения доходностей, они утратили какую-то дополнительную привлекательность по сравнению с другими развивающимися рынками. Таким образом, над рынком образовался большой «навес», который может привести к обрушению котировок при неблагоприятных для России событиях, или ограничивать дальнейшее снижение доходностей, т.к. оно будет использоваться иностранными держателями ОФЗ для фиксации прибыли.