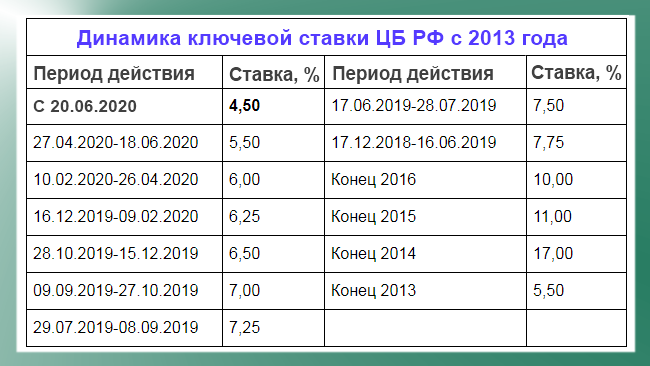

В минувшую пятницу ЦБ РФ снизил ключевую ставку на 1 процентный пункт: с 5,5 до 4,5%.

Что это значит для обычных людей. В теории, снижение процентной ставки по кредитам. Пострадавшая от пандемии экономика получит доступ к более дешевым кредитам. Особенно актуально для малого и среднего бизнеса, который до сих пор остановлен или только начинает работать в ограниченных условиях. Например, для туроператоров, кафе, фитнес-клубов.

Но игры с ключевой ставкой отражаются на всех банковских продуктах. Трудно поспорить с тем, что снижение процентов на кредиты — это хорошо. Но есть другие банковские продукты, для которых снижение ставок равнозначно потере денег. В сегодняшней статье отвечаю на вопрос, на каких предложениях банка можно потерять деньги в ближайшие 3-6 месяцев.

Ключевую ставку снижает не только Россия

Это одна из возможностей сдержать негативные последствия коронавируса. Бизнес и обычные люди в ситуации неопределенности. Сроки выхода из пандемии никто не называет. Кризис экономики, скорее всего, растянется на годы.

Рост безработицы, закрытые границы, снижение спроса. Люди залезли в денежные заначки, чтобы выжить. Часть бизнеса вообще за бортом. До сих пор не работают фитнес-клубы, кафе, спортзалы.

Почти в ежедневном режиме «ухудшаются» прогнозы. Так, во втором квартале 2020 в России ожидалось падение ВВП сначала на 4-6%, потом на 8%. Сейчас ждут снижения ВВП в районе 10%. Вот и приходится подключать монетарные механизмы государственного регулирования рынка. Такие, как снижение ключевой ставки.

Сколько можно потерять на банковских вкладах в 2020 году

Ситуация 1

Поступательное снижение ключевой ставки в 2019 году с 7,75 до 6,25

Ответ банковского сектора. Январская волна снижения процентов по рублевым вкладам — больше, чем в 20 крупнейших банках России. Например:

- розничный депозит Сбербанка — с 5,85 до 4,5% годовых

- рублевые вклады ВТБ — снижение на 0,05-0,2 п. п., до 4,55% годовых, при сохранении только одного вида вклада на предыдущих условиях

- Газпромбанк — снижение на 0,1–0,4 п. п. до 5,5% годовых.

Ситуация 2

Начало июня 2020: средняя максимальная ставка по депозитам в 10 крупнейших банках России достигла 5,014% годовых. Это исторический минимум.

Что будет дальше. Снижение ставок по вкладам всегда приводит к оттоку денег из банков. Многие находят более выгодные условия для размещения своего капитала.

Тем более, что есть возможность еще большего снижения ключевой ставки в этому году. Поэтому ожидается уменьшение доходности вкладов до 4,7% к лету, а к осени некоторые аналитики прогнозируют падение до 3% годовых.

Все это наталкивает на мысль по-другому распорядиться своими деньгами. Во-первых, тяжелая денежная ситуация в связи с коронавирусом подтолкнула нас к рациональному потреблению и планированию финансов. Во-вторых, не хочется потерять на без того невыгодных вкладах еще больше денег. Поэтому увеличился запрос на поиск более выгодных способов накопления капитала. Никто не хочет терять свои деньги.

А как вы поступите со своими вкладами: сохраните или заберете со счетов в банке? Считаете ли банковский вклад надежной и выгодной инвестицией, несмотря на снижение ставок? Поделитесь своими мыслями в комментариях.

Понравилась статья, поддержите лайком.

Консультант по финансовому планированию Дмитрий Соболев

12 лет помогаю накапливать, сохранять и приращивать капитал.

Чтобы задать вопросы о сотрудничестве, пишите мне на почту: consult@sobolev-finance.ru.