Центральный банк рекордно снизил ключевую ставку до 4,5%. Это означает, что скоро банки снизят ставки по вкладам. Доходность окажется низкой и непривлекательной. Если не вклад, то что?

Сколько ещё можно заработать на вкладах?

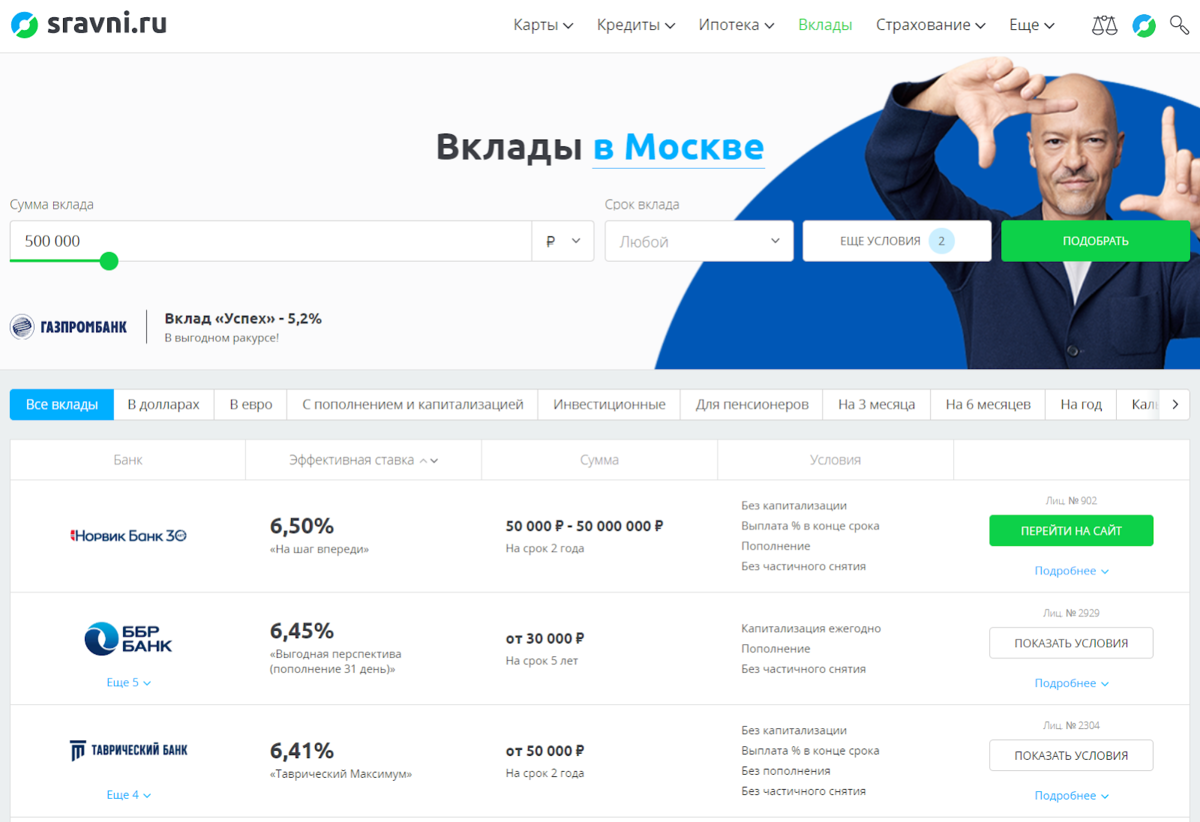

Согласно данным калькулятора вкладов Сравни.ру, на вкладах пока можно заработать максимум 6,5% годовых. Такую доходность предлагают в Норвик Банке. Если выбрать Сбербанк, то заработать получится не больше 4,17%. Вклады пока остаются единственным видом инвестирования, который застрахован на сумму до 1,4 миллиона ₽. Все остальные вложения не застрахованы, но при этом можно заработать больше или потерять часть вложений.

Найти вклад с самой высокой ставкой

Альтернатива №1 — облигации

Сколько можно заработать: до 15% годовых

Уровень риска: низкий

Облигации — это ценные бумаги, по которым начисляется доходность. Она может быть фиксированной (заранее известной) или плавающей (зависящей от определённого показателя). Облигация — это близкий аналог вклада. Вы покупаете облигацию, по ней начисляется доходность (называется «купоном»). В конце срока обращения облигации вам возвращают номинал облигации. Номинал облигации может отличаться от цены — быть больше или меньше — это зависит от спроса на бумагу.

Существует три типа облигаций:

- государственные;

- муниципальные;

- корпоративные (выпускают частные компании).

Первые два вида облигаций — наиболее надёжные. Доходность корпоративных облигаций часто выше, но есть риск банкротства компании и потери вложений.

Как вложить: для этого нужно открыть счёт у брокера (часто можно через приложение), отправить туда деньги, выбрать нужные бумаги и купить. За покупку и продажу облигаций нужно платить комиссию брокеру и бирже, также есть комиссия за хранение бумаг. С дохода по облигациям нужно платить налог.

Альтернатива №2 — дивидендные акции

Сколько можно заработать: до 12% годовых (не считая изменения цены)

Уровень риска: средний

Дивидендные акции — это ценные бумаги компаний, которые часто платят дивиденды. Как правило, выплата дивидендов происходит раз в квартал или год по результатам полученной прибыли и решения акционеров. Компания может регулярно платить дивиденды, а может прекратить выплаты из-за отсутствия прибыли или по другим причинам. Также можно заработать на стоимости акций или потерять, если они окажутся дешевле, чем вы покупали.

Как вложить: заключить договор с брокером, перевести туда деньги, выбрать компании, купить их акции. За покупку и продажу акций нужно платить комиссию, также многие брокеры удерживают комиссию за депозитарное обслуживание в месяцы, когда происходит покупка или продажа бумаг. С дивидендов автоматически удерживается налог в размере 13%.

Альтернатива №3 — краудлендинг

Сколько можно заработать: до 20% годовых

Уровень риска: средний

Краудлендинг — это финансирование различных компаний через платформу, которая их отбирает. Деньги даются в кредит одному или нескольким десяткам компаний. Кредит возвращается с процентами. Примеры таких площадок: Поток, Ozon.Invest, Город денег.

Как вложить: зарегистрироваться на площадке, перевести деньги, выбрать компании, которые хотите кредитовать, и использовать «автоматическое инвестирование». После вложений через месяц или другой период деньги будут возвращаться на счёт с процентами за вычетом налога на доход (13%).

Альтернатива №4 — недвижимость

Сколько можно заработать: до 7% годовых

Уровень риска: средний

Если у вас есть несколько миллионов рублей, то можете купить комнату, квартиру или нежилое помещение для сдачи в аренду. Доходность будет зависеть от стоимости объекта, вложений в ремонт и размера арендной платы. Допустим, вы купили однокомнатную квартиру за 3 миллиона ₽, сделали в ней ремонт и купили технику. Все вложения составили 4 миллиона ₽. Квартиру можно сдавать за 20 тысяч ₽ в месяц. Тогда доходность составит 6% годовых. При этом недвижимость может дорожать или дешеветь.

Как вложить: купить недвижимость, сделать ремонт, найти арендаторов. С арендной платы нужно платить налог в размере 13%. Также раз в год нужно платить налог на недвижимость — он зависит от типа недвижимости и региона.

Альтернатива №5 — инвестиции в МФО

Сколько можно заработать: до 20% годовых

Уровень риска: высокий

МФО — это микрофинансовые организации, которые кредитуют людей на небольшие суммы на короткий срок, но под высокий процент. Часто он составляет сотни процентов годовых. МФО привлекают инвесторов, чтобы на их деньги кредитовать людей. Минимальная сумма вложений — от 1,5 миллиона ₽. Существует риск банкротства компании. Вложенная сумма никак не страхуется.

Как вложить: заключить договор с МФО, перевести деньги на её счёт.

Делитесь с нами своими лайфхаками, подписывайтесь на канал Сравни.ру и читайте нас в Instagram и VK!