Когда мы открываем график платежей по ипотеке от банка, первое впечатление: нас пытаются надуть. Так часто бывает. Но не в этот раз.

Когда я увидел подобную таблицу, первая реакция была: ну, все понятно. Банк же зарабатывает на процентах. Вот он и тянет их с меня в первую очередь, чтобы сразу забрать свое. А основную часть кредита я ему и так отдам. Никуда не денусь с подводной лодки.

Но вооружившись калькулятором, я разочаровался. На самом деле все оказалось куда прозаичнее. Даже скучно.

Прикинем на простом примере. Допустим, мы покупаем квартиру за 6 млн рублей. Из них 5 млн рублей - ипотека под 12% годовых. Сейчас ставки ниже, но мы возьмем 12 для простоты расчета. Платим аннуитетно, то есть равными платежами на протяжении всего срока.

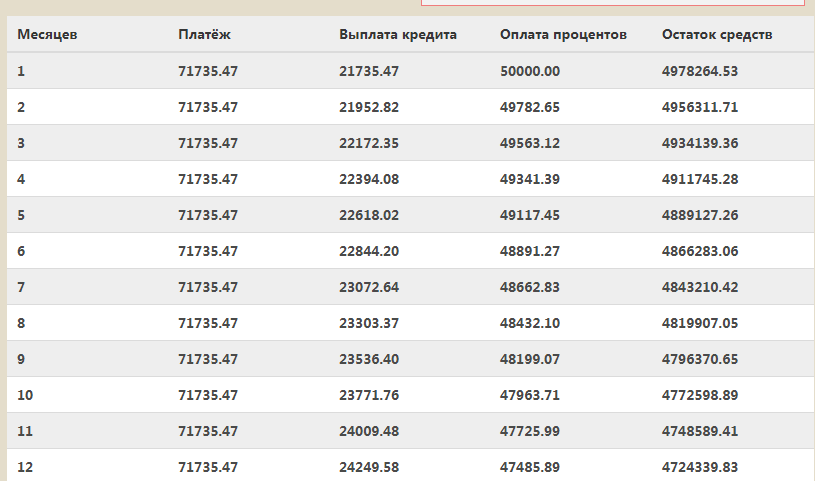

Калькулятор насчитал нам платеж 71 735 рублей, который делится на две части. В самом первом платеже оплата процентов - 50 000, выплата тела долга - 21 735. Уже видите закономерность? 50 000 — это 1% от нашего кредита в 5 млн рублей. А наша ставка 12% годовых это и есть 1% в месяц. То есть банк просто берет с нас проценты за использование взятых нами денег по оговоренной ставке. Все без обмана. А остаток - разницу между общей суммой платежа и процентами — мы платим в счет основной части долга. Его же надо возвращать.

К началу второго месяца тело долга уменьшается на эти 21 735 рублей. Теперь мы должны банку 4 978 265 рублей. На них банк опять начисляет 1% — на проценты приходится чуть меньше, ведь мы двадцатку банку уже вернули. А поскольку ежемесячный платеж постоянный, появляется возможность чуть больше пустить на выплату кредита и еще больше снизить тело долга. Еще меньше заплатить процентов в третьем месяце. И так далее по кругу.

На самом деле все чуть сложнее — банк начисляет проценты не каждый месяц, а каждый день. Из-за этого в длинных месяцах процентов набежит больше. А в феврале — меньше всего. Но это детали, на скорость пули они не влияют.

Какая нам польза от этого знания?

Если ежемесячный платеж по ипотеке внушительный, и тратить на погашение дополнительные деньги возможности нет, то никакого. Тут надо сначала рефинансировать кредит, тем более что ставки скоро снова пойдут вниз.

А вот если вы можете периодически (желательно ежемесячно) закидывать в топку ипотеки дополнительных рублей, возникает два варианта:

а) сокращать срок кредита при неизменном ежемесячном платеже;

б) сокращать ежемесячный платеж при неизменном сроке кредита (а высвободившиеся деньги опять пускать на досрочное погашение).

В интернете сломано немало копий по поводу того, что выгоднее. Банки якобы чаще предлагают сократить срок. Исходя из этой логики, надо сокращать платеж. Типа, выслушай банк и сделай наоборот.

Давайте немного порассуждаем. У нас есть три сущности:

- часть основного платежа, идущая на оплату процентов;

- часть основного платежа, идущая на погашение долга;

- дополнительный платеж на погашение долга.

1. Процентная часть платежа вообще не зависит от срока. Ставка кредита тупо начисляется на остаток долга. В обоих вариантах мы дополнительно снижаем задолженность, значит, процентная часть будет сокращаться с одинаковой скоростью и в а) и в б).

2. Если сохранять платеж неизменным, та его часть, которая пойдет на уплату долга, будет расти быстрее, чем в грустном базовом варианте, где мы вообще не можем гасить кредит досрочно. За счет этого основной долг будет сокращаться быстрее, что и приведет к сокращению срока.

3. Исходя из 1, сокращение платежа будет происходить:

- во-первых, из-за сокращения процентной части;

- из-за сокращения части основного платежа, идущего на погашение долга. Это, конечно, позволит нам пускать больше дополнительных денег на погашение основного долга, но при этом доля, которая будет тратиться на эти цели в основном платеже, в варианте б) будет меньше, чем в варианте а) — мы же сами выбрали сокращение платежа.

Вывод: если вы истинный ниндзя финансов и дисциплинировано пускаете все свободные средства в варианте б) на досрочное погашение, для вас варианты а) и б) отличаются только тем, как распределены деньги, которые идут на погашение долга в основном платеже и в дополнительном.

Например, ваш платеж 71 735 рублей ежемесячно. Обстоятельства позволяют вам пускать на погашение 80 000 рублей ежемесячно. Вариант а) дает вам фиксированный дополнительный платеж 8 265 рублей. При этом часть основного платежа, которая идет на погашение долга, вырастает в последнем месяце в 3,2 раза по сравнению с первым. Если же вы выбираете б), эта часть вырастает лишь в 2,6 раз, и во столько же вырастает дополнительный платеж.

Повторяю: математически результаты вариантов а) и б) одинаковы: то же сокращение срока, та же переплата. Все совпадает до месяцев и копеек.

И все-таки на мой взгляд вариант с сокращением платежа предпочтительнее. Потому что он безопаснее. Снижая ежемесячный платеж, мы делаем себя более платежеспособным. Подушку безопасности, которую должен иметь каждый ипотечник на всякий пожарный, с вдвое меньшим платежом можно использовать вдвое дольше. Вспоминаем про банкирские приемчики. Меньше рисков при прочих равных — всегда лучше.

Владислав КОВАЛЕНКО

Banki.ru