Всем ИнвестПривет!

В первой части я писал про ежемесячные платежи и переплату, когда мы берем новую ипотеку. При этом многие сейчас имеют действующую ипотеку. И соответственно встает вопрос, а что делать с текущей ипотекой при снижении ставок. Какие действия предпринимать.

Есть 2 основных варианта снижения расходов по выплате % по ипотеке.

1) Рефинансирование ипотеки под более низкую % ставку.

2) Частичное досрочное гашение ипотеки.

В этой статье речь пойдет про рефинансирование ипотеки.

% ставки по новым ипотечным кредитам снижаются, но для людей, кто взял ипотеку раньше, ставки остаются без изменений. И постепенно они становятся не рыночные.

На рефинансирование нужно потратить время + часто возможны дополнительные расходы на страховки. Все эти моменты конечно нужно учитывать. Но большинство ипотек с 2013 по 2017 годы (и не только в эти годы), сейчас подходят под рефинансирование с экономической точки зрения.

В какой момент стоит попробовать снизить % ставки по ипотеке?

1) Текущие предложения по рефинансированию ниже на 1,5 п.п. и более вашей % ставке по ипотеке.

2) Срок погашения вашей ипотеки превышает 3 года

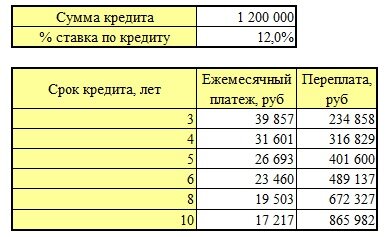

Я рассмотрю остаток долга по ипотеке в 1,2 млн. руб. Остаток срока от 3 до 10 лет % ставка по ипотеке 12% годовых. Это базовые условия (таблица 1) от которых сделаю все расчеты.

Текущие условия рефинансирования это от 7,5% до 10,5% годовых в разных банках. При этом получить условия 8,5-9% годовых это реально.

Давайте посмотрим каким станет новый ежемесячный платеж и новая переплата по ипотеке (кредиту) при различном сроке ипотеки и новой % ставке (таблица 2 и 3)

И сколько составит экономия ежемесячного платежа и общей суммы переплаты (таблица 4 и 5)

Как вам эффект? есть смысл делать рефинансирование или суммы экономии незначительны?

У вас есть сейчас ипотека? Ваша ставка выше 11% годовых.

Я сделал еще одну таблицу, которая показывает Разовый эффект (таблица 6)

Что же такое разовый эффект от рефинансирования ипотеки?

Я в это понятие вкладываю сумму которую вы можете получить наличными на руки после рефинансирования ипотеки, таким образом что у вас не изменится ежемесячный платеж и не изменится срок кредита.

Просто вы идете в другой банк, рефинансируете ипотеку, и у вас снижается % по ипотеке, повышается сумма долга. При этом срок и платеж остаются без изменения. А увеличение суммы кредиты вам выдают на руки.

В итоге получается, что у вас ничего не меняется в ваших расходах, только у вас появляются дополнительные деньги, если они вам нужны.

А если не нужны, тогда возвращаемся выше и смотрим какой эффект получим от рефинансирования в снижении ежемесячного платежа и суммы переплаты.

Как вам такой формат статей с расчетами?

Полезно?

Есть вопросы, пишите в комментарии.

В "Клубе Правильных Инвесторов" мы всегда готовы помочь Вам. Приходите на наши обучающие мероприятия или за разовой консультацией и помощью в расчетах для принятия решений.

Если вы дочитали до конца и статья была вам полезна, подпишитесь на нас и поставьте "Нравится" статье, для нас это важно :)

Кстати, а у вас сейчас есть ипотека? какая % ставка? Вы задумались про рефинансирование?