Обновим инвестиционный взгляд на бумаги данного эмитента, а также кратко разберем вышедшие финансовые и операционные результаты за первый квартал.

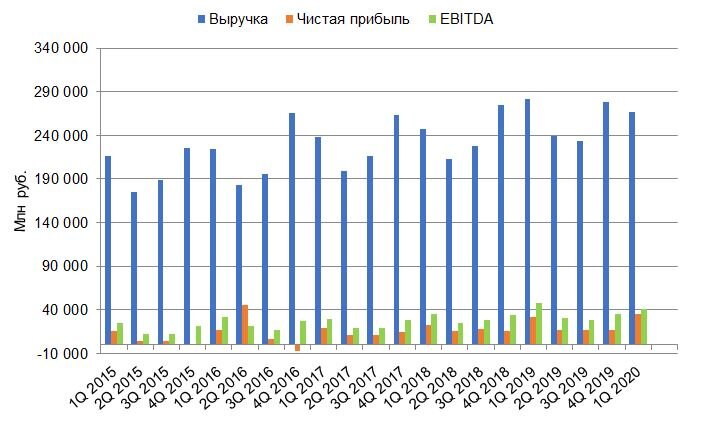

Динамика результатов ожидаемо оказалась преимущественно негативной. Выручка компании за период снизилась на 5,2% к аналогичному периоду прошлого года. Показатель EBITDA потерял 13,1% (рентабельность по EBITDA 15,5% против 16,9% годом ранее). При этом чистая прибыль выросла на 11,1%, что обусловлено эффектом положительных курсовых разниц в размере 8,9 млрд рублей (0 в 1 квартале 2019 года).

На динамику финансовых результатов повлияло сокращение объема экспортных поставок электроэнергии и снижение цен на рынке «Nord pool» в трейдинговом сегменте, ухудшение ценовой конъюнктуры на рынке на сутки вперед в связи со смещением баланса спроса и предложения, а также окончание сроков ДПМ по ряду объектов (выручка по объектам ДПМ снилась примерно на 9%).

Объем выработки электроэнергии снизился на 18,4%, отпуск теплоэнергии с коллекторов упал на 8,5%. Подобные снижения произошли в связи с выводом из эксплуатации неэффективного оборудования Каширской ГРЭС суммарной мощностью 900 МВт с 1 января 2020 года, продажей доли в Экибастузской ГРЭС-2 в 2019 году, снижение потребления из-за неблагоприятных для компании температурных условий, а также ограничениями на фоне пандемии и прочими факторами.

Ухудшения на рынке на сутки вперед произошли в обеих ценовых зонах. Для первой снижение к первому кварталу 2019 года составило 6,4%, для второй – 13,1%. Конкретно для «Интер РАО» снижение составило 7,6% и 6,7% для первой и второй ценовых зон соответственно. Падение потребления электроэнергии в январе, феврале и марте составило 3,3%, 2% и 1,6% соответственно (-2,3% за весь квартал).

Одновременно с падением цен на электроэнергию происходит рост цен на топливо. Цены на газ выросли на 1,4%, на 3,8% выросла цена угля в Сибири.

Рост цен на топливо компенсируется увеличением эффективности работы объектов Группы. Напомним, что массивные накопления компании позволяют ей активно участвовать в новой программе «ДПМ-2» (ДПМ-штрих).

Объем реализации электроэнергии сбытовыми активами Группы снизился на 2,5%. Снижение преимущественно связано с температурным фактором. За 2020 год размер надбавки гарантирующим поставщикам увеличится на 10,4%, что поддержит данное направление бизнеса компании.

База потребителей выросла на 3,3% или около 0,5 млн абонентов (В основном Москва, Башкирия, Санкт-Петербург). Прибыль по дополнительным сервисам выросла на 12,6%, однако в абсолютных значениях в масштабах компании данный прирост не влияет существенным образом на общие финансовые результаты. Уровень собираемости платежей за электроэнергию остался на прежних значениях.

Рост волатильности цен на электроэнергию сузил значение ценового спрэда и стал причиной падения объемов экспортно-импортных операций на 37,4% в натуральном выражении.

Снижение капитальных затрат на 61,4% к периоду годом ранее позволило компании продолжить увеличение показателя свободного денежного потока. При этом коэффициент «Чистый долг/EBITDA» установил очередной минимум около отметки -1,7.

Чистый долг продолжает снижаться и за квартал углубился на 27 млрд рублей в отрицательную зону. В условиях начала нового раунда программы «ДПМ-2» актуальность подобного сравнительного преимущества увеличивается.

Выгодное влияние курсовых разниц позволило «Интер РАО» стать однозначным лидером согласно сравнительному анализу. Единственной преградой существенному росту акций остается низкий коэффициент дивидендных выплат. Наш взгляд на акции данной компании схож с позицией в предыдущем обзоре. Бумаги уже с текущих значений выглядят привлекательно в долгосрочной перспективе, однако в среднесрочном периоде возможно возобновление понижательного движения на фоне дальнейшего ухудшения эпидемиологической обстановки в мире. Возможной целью снижения может являться уровень в 4 рубля за акцию.

___________________________

Приведенная информация не содержит инвестиционных советов, предоставляется исключительно в информационных целях и не является консультацией, офертой, требованием, просьбой или рекомендацией продать, купить или предоставить (напрямую или косвенно) какие-либо бумаги или производные инструменты. Вся информация получена из открытых источников, признанных надежными, однако ООО «Пермская фондовая компания» не несет ответственности за достоверность данных, приведенных в данном обзоре. Будет также считаться, что любой инвестор, получивший данную информацию, составил собственное мнение относительно перспектив инвестирования в те или иные инструменты, упомянутые выше, и действовал на основании этого мнения. ООО «Пермская фондовая компания» снимает с себя любую ответственность за прямой или косвенный ущерб, потери или издержки, которые могли возникнуть вследствие использования информации, приведенной в данном обзоре.

***

ООО «Пермская фондовая компания»

г. Пермь, Монастырская, 15

(342) 210-59-89, 210-30-05

Лицензия ФСФР России профессионального участника рынка ЦБ на осуществление брокерской деятельности № 159-05766-100000 от 10.12.2001