Разбор отчетности Татнефти и самое важное что было сказано главой Татнефти на интервью.

Вчера CEO Татнефти Наиль Маганов дал интервью о состоянии нефтяного сектора и компании. Татнефть не почувствовала снижения спроса на нефть. Запросы покупателей больше, чем ее сегодняшние возможности. Сделка ОПЕК+ была вовремя на фоне ограничения мобильности. Ко всему этому он рассказал стратегию развития Татнефти до 2030 г.

- Позитивный сценарий: капитализация $50 млрд, цена акции 1488 руб. (апсайд 162%)

- Базовый сценарий: капитализация $36 млрд, цена акции 1072 руб. (апсайд 89%)

- Пессимистичный сценарий: капитализация $31 млрд, цена акции 923 руб. (апсайд 63%)

- Увеличение чистого денежного потока почти в 3 раза с 152.8 млрд руб. до 430 млрд руб.

- Оценка EBITDA на 2030 год составляет 519 млрд руб., что в полтора раза превышает значение 2019 года

- Увеличение мощностей по переработке нефти до 15.7 млн тонн в год с текущих 10.3 млн тонн.

Так же он упоминал про возможность байбэка но уже не в этом году и заявил что компания будет платить 100% от FCF в виде дивидендов. Также цитата самого главы:

Все деньги, которые не будут вложены в хорошие инвестиционные проекты, будут предложены акционерам

Это позволит компании за 1кв. 20г. выплатить 21.7 руб. на префу и обчку.

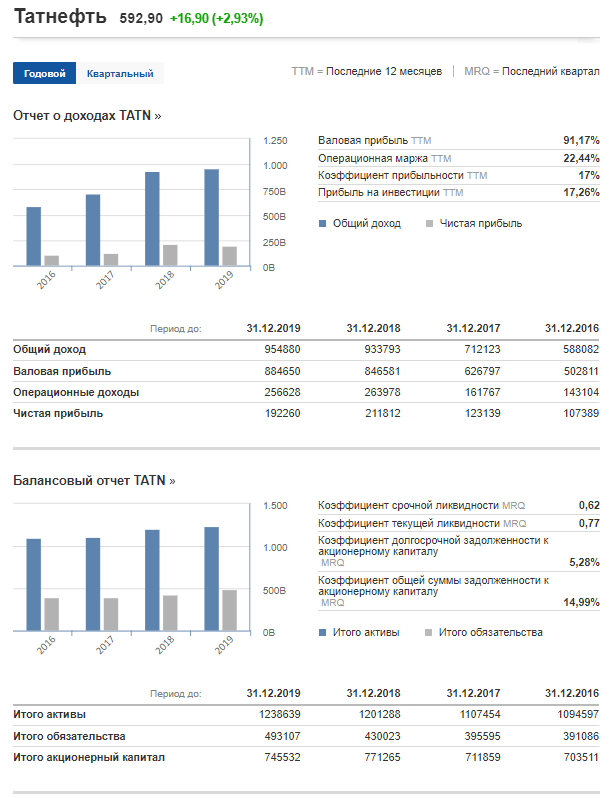

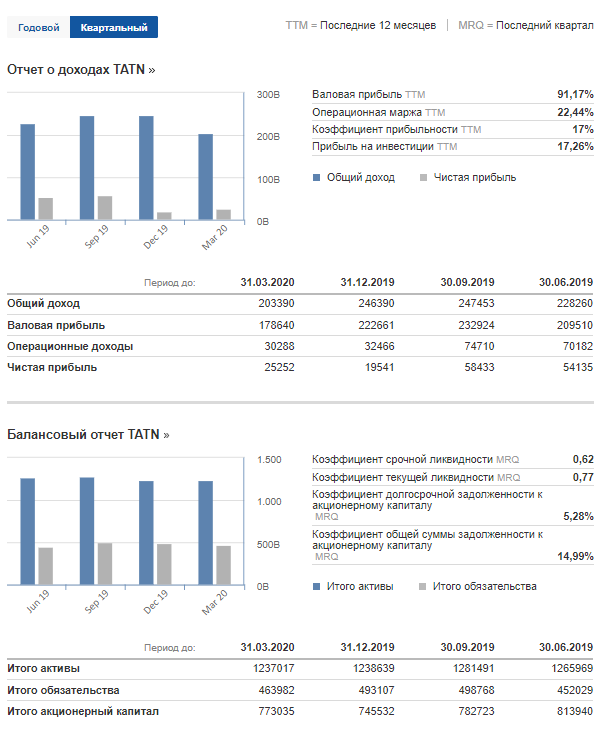

Теперь перейдем к фундаменталу компании.

У компании растущие показатели, за 1кв. 20 г. компания работала в прибыль даже при цене 20$ за баррель, даже у самых крупных нефтяников нету таких результатов за первый квартал.

Компания строит лучшую из всех нефтяников див политику это доказывают заявления главы Татнефти. Префы для долгосрочного инвестора будут идеальным решением.

Вот такой обзор получился, всегда говорю обдумывайте всю информацию сами и решение покупать или нет остается за вами.

Всем удачи!!!