Всем привет, уважаемые читатели моего блога!

Сегодня хочу обсудить с вами насущную тему, стоит ли покупать или держать в своем портфеле акции компании "Детский Мир"?

Вчера мы узнали, что крупнейшие акционеры "Детского мира" - компании АФК СИСТЕМА и РКИФ объявили, что в рамках SPO продадут акции, сократив свои доли в компании. Доля РКИФ в уставном капитале компании "Детский мир" составляла 7,56%, доля АФК "Система" – 33,38%. По итогам сделки доля РКИФ в уставном капитале "Детского мира" уменьшилась до 4,62%, доля АФК "Система" теперь 20,38%. Вчера акции "Детского Мира" на закрытии стоили 96,8 руб, акционеры продали свои пакеты с дисконтом 3.9% к рынку - по 93 рубля за акцию.

Предлагаю проанализировать, интересна ли эта компания миноритарному инвестору, и с какой целью ее можно добавить в свой инвестиционный портфель?

Пройдемся по отчетности компании и ее финансовым показателям, а так же основным мультипликаторам.

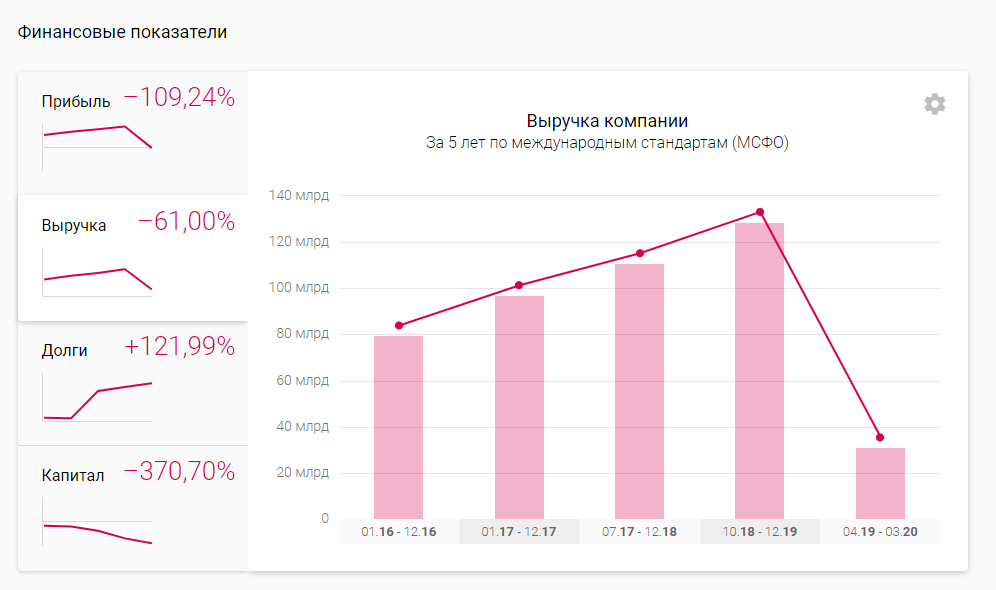

Начнем с анализа динамики роста выручки и прибыли компании. Как видно из скриншотов, динамика с 2016 года у "Детского Мира" положительная. Первый квартал этого года в расчет пока не берем, так как пандемия и закрытие магазинов сильно скорректировали показатели.

Но при этом растут и долги ритейлера, встает вопрос на что идут эти деньги? На развитие сети? На выход в онлайн? Или на выплату дивидендов АФК "Системе", которая доит свои дочки как только может?

По структуре баланса видно, что долги покрываются активами, но долговая нагрузка на компанию уже весьма серьезная.

Мультипликатор P/E компании - 11.2, для российского рынка достаточно высок, но средний по сектору ритейла.

Справедливую цену акции, аналитики из Simplly Wall St. видят в районе 91 рубля. Сегодня на торгах акции стоят уже более 99 руб после новостей о продаже АФК Системой части своего пакета.

Возможно инвесторы надеятся, что "Детский Мир" перестанет быть дойной коровой для материнской компании. И долговая нагрузка пойдет на спад. Но тогда большой вопрос, что будет с дивидендами? Так как ритейлер платил хорошие дивиденды последние годы.

Теперь посмотрим как кризис и пандемия повлияли на компанию.

По итогам мая выручка онлайн-сегмента выросла в 3,3 раза до 3,1 млрд рублей. Доля онлайн-продаж в общей выручке сети «Детский мир» в России увеличилась в 3 раза по сравнению с аналогичным периодом прошлого года до 32%.

В отчете за май компания указывает, что консолидированная выручка увеличилась на 6,7% по сравнению с аналогичным периодом прошлого года до 10,1 млрд рублей. А показатель EBITDA вообще вырос на 38,7% до 959 млн рублей.

Подведем итоги:

Компания имеет растущие денежные потоки, и даже не смотря на рост долговой нагрузки, выплачивает хорошие дивиденды. Ритейлер хорошо поработал в период пандемии над увеличением сегмента online продаж, компания успешно подхватила этот тренд. Уверен в ближайшие годы онлайн продажи будут активно развиваться. Если учитывать, что родители экономят на детях - в последнюю очередь, то не думаю, что обороты компании и средний чек будут падать.

Если говорить обо мне, я покупал акции по цене около 86 руб, считаю это неплохой точкой входа. Если будет коррекция до этого уровня, возможно буду докупать.

Всем дочитавшим спасибо за внимание, подписывайтесь на канал, ставьте лайки/дизлайки.

Читайте так же:

Коррекция на рынках. Что делать рядовому инвестору?

Северсталь - лучший среди металлургов? Разбор компании.