Но сначала нужно научить учителей.

Шучу, конечно.

Подписчица моего канала задала мне вопрос о досрочном погашении ипотеки. Она прочитала мою статью об этом. И вот какое письмо прислала мне на электронную почту.

— У нас с мужем тоже ипотека в Сбербанке, выплатили 1.5 лет из 15, — пишет мне прекрасная (я в этом уверена) читательница. — Платим по 13600. Срок кредита до 2033. Осталось погасить 1230000 , ставка 9.8%. хотела бы узнать ваше мнение по поводу досрочного погашения. Муж считает, что в этом нет смысла, так как сумма основного платежа сильно не уменьшится. Рассматривали вариант сокращения суммы платежа, но мне кажется, что сокращение срока платежа выгоднее. Как думаете? И можно ли менять вариант досрочного погашения (сократить срок или сумму)? У нас аннуитетные платежи, если эта информация важна.

С удовольствием отвечаю на этот вопрос. И в благодарность за то, что девушка уделила время моему каналу, дам для неё самый развёрнутый ответ:

Давайте разбираться вместе.

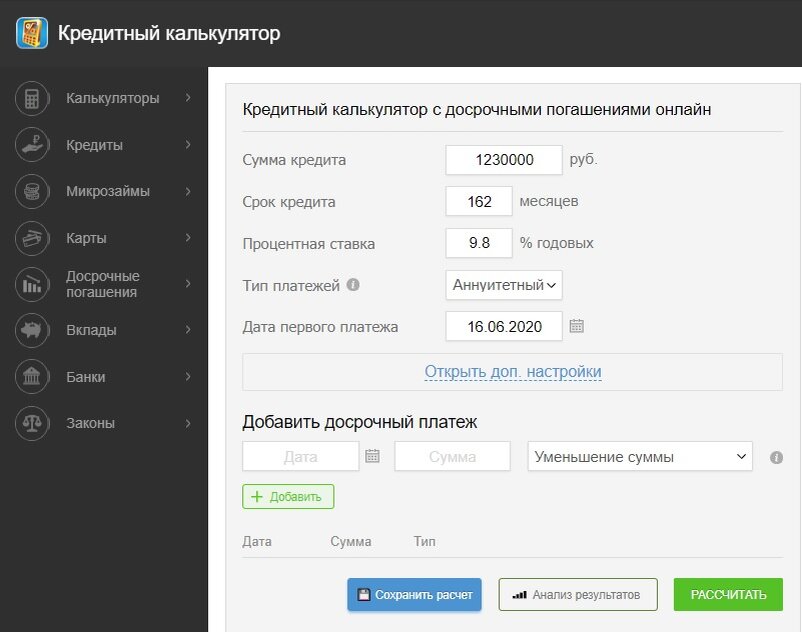

16 июня 2020 года я вбила данные в онлайн-калькулятор досрочного погашения ипотеки (потому что не знаю, какую сумму взяли в кредит, и какого числа был первый платёж):

И вот, что у меня получилось:

Не знаю, какую сумму вы готовы вносить сверх этого платежа, но давайте представим, что вместо 13 718, 37 руб. в июле решили внести 15 000 рублей — то есть дополнительно к обязательному платежу внести ещё 1 281,63 руб.

Рассмотрим два варианта погашения:

1. С сокращением суммы кредита.

Смотрим, как тогда изменится сумма обязательного платежа:

А вот так изменится переплата по процентам:

При этом у вас ежемесячный платёж с каждым месяцем будет уменьшаться, а в досрочное погашение — идти всё больше денег.

Конечно, сумма досрочного погашения может быть любая, комфортная для вашего бюджета. Ниже я приведу расчёт с суммой чуть побольше.

2. С сокращением срока кредита

И общая экономия только за месяца будет уже 6 744,31 руб. Что, согласитесь, всё равно приятно.

При этом вы ежемесячно будете платить всего по 15 000 рублей вместо 13 718,37

Кстати, если вносить не 15 000, а 20 000 (то есть 6281,63 плюсом к обязательному платежу), то ипотеку погасите уже не 136 месяца, а за 87 месяцев! (7 лет и 3 месяца!).

Смотрите сами:

А сэкономленным 494 453,40 руб. Вы наверняка найдёте применение.

Для расчётов досрочного погашения ипотеки мне очень нравится этот онлайн-калькулятор. Все указанные выше расчёты я делала с его помощью. Оставляю ссылку, чтобы вы могли подставлять свои данные и определять комфортную для себя схему досрочного погашения кредита. Ещё раз большое Вам спасибо за интерес к каналу «Математика жизни»!

Кстати, о самом выгодном способе досрочного погашения ипотеки, у меня есть статья с расчётами.

Как я гашу ипотеку, рассказывала и показывала в пошаговой инструкции.

А ещё писала, сколько денег уходит на досрочное погашение в нашей семье.

Ставьте ЛАЙК, подписывайтесь на канал, чтобы не пропустить новые выпуски!