Рынок недвижимости с каждым годом дорожает, но при этом количество людей собирающихся купить квартиру в собственность закономерно растет год за годом.

Сейчас, трудные финансовые времена для всей страны, и все, кто хотел купить квартиру, спрашивают себя об этом.

Давайте попытаемся разобраться в этом вопросе, и вы сами для себя сможете решить, что вам делать.

Анализ рынка недвижимости

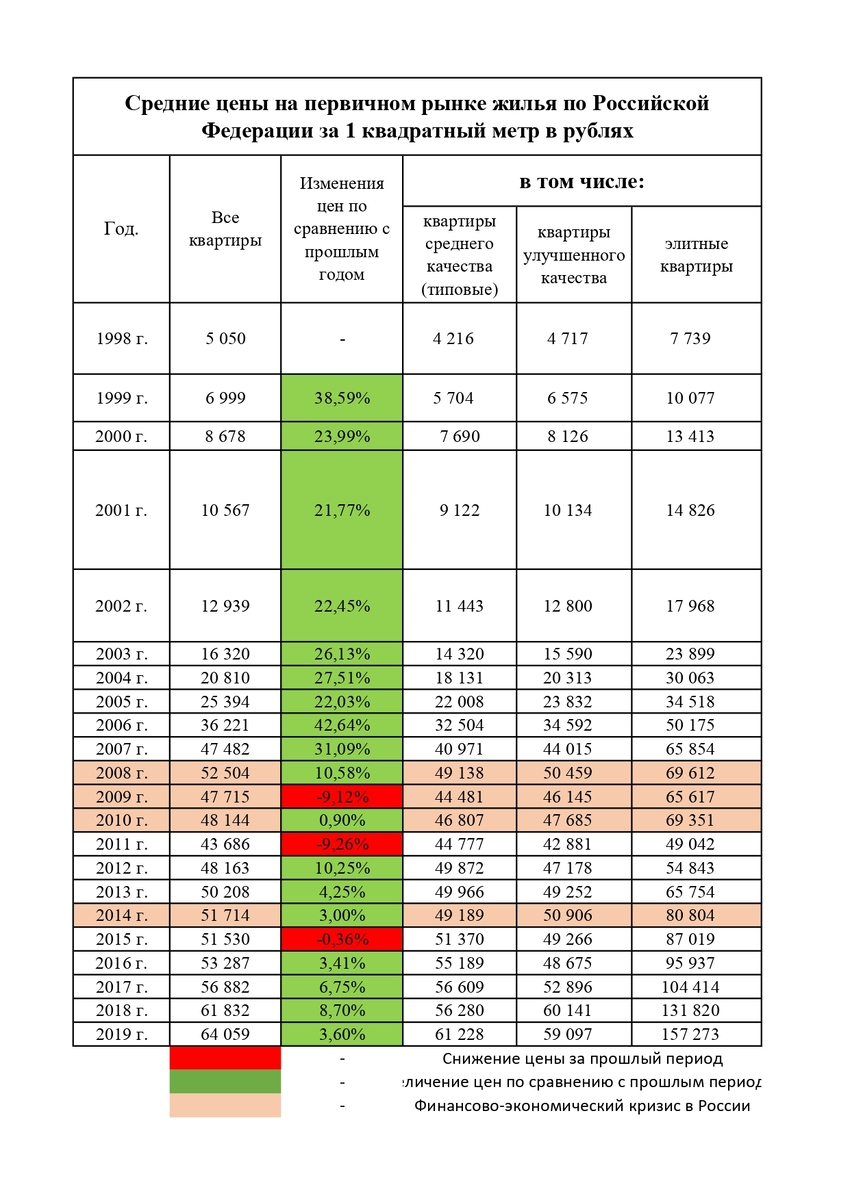

Для объективной картинки мы должны посмотреть на изменения цен за квадратный метр на первичном и вторичном рынках жилья (согласно официальным данным Росстата)

Согласно данным, мы можем наблюдать, что за 21 год в среднем цена на новостройки выросла в 12,5 раз. Особенно ситуация на рынке элитной недвижимости дает повод задуматься... увеличение в 20 раз, за 20 лет...

Также, мы можем видеть, что в стоимость недвижимости в первичном рынке тоже реагирует на кризисы, но отложено. Цена в год начала кризиса обычно растёт, тут главным фактором выступает желание людей сохранить денежные средства, поэтому они начинают покупать квартиры.

После кризиса, они начинают понимать, что появились более доходные варианты вложений, и начинают продавать недвижимость. Особенно хорошо это видно, как в 2011 году просел рынок элитной недвижимости. На неё просто не было спроса и рынок вторичного жилья был переполнен предложениями продажи.

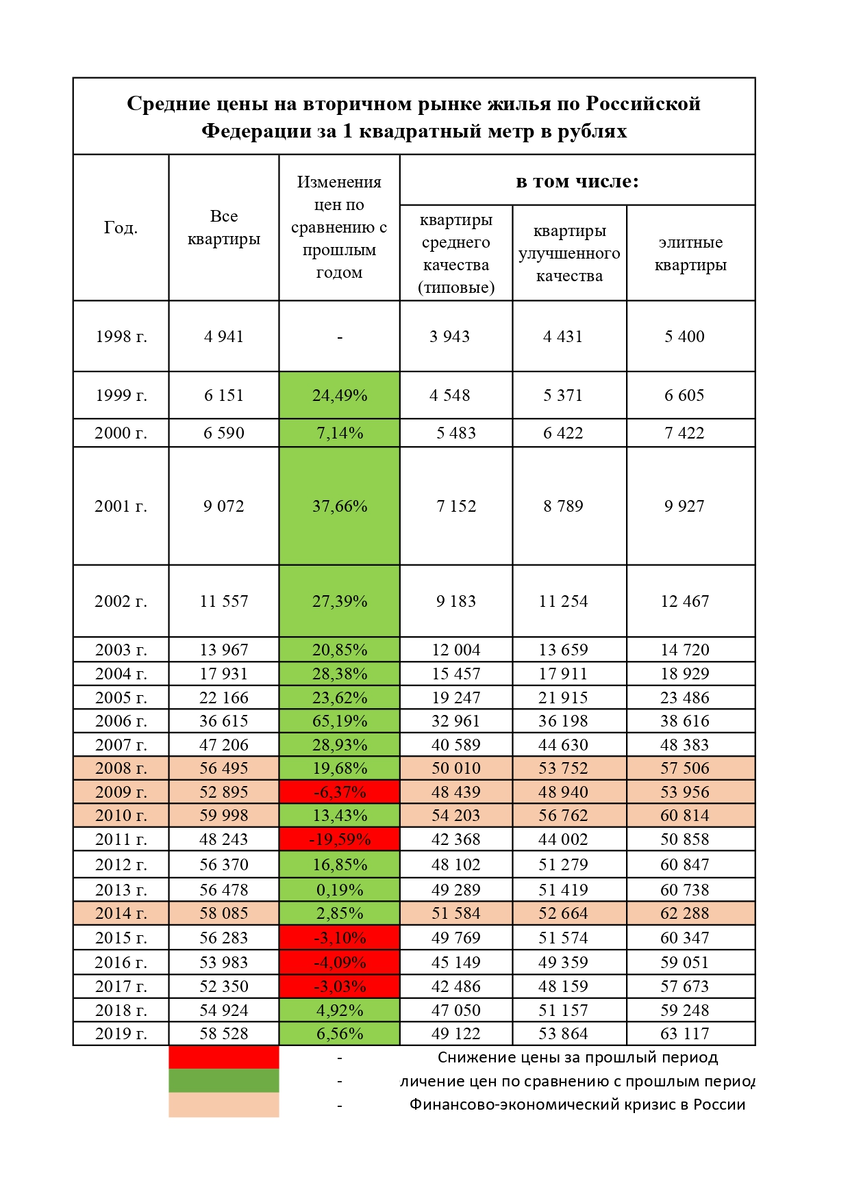

В среднем за 21 год цены на вторичном рынке выросли в 12 раз. По динамике. Также можно уверенно сказать, что цена на вторичном рынке недвижимости также реагирует на кризис с опозданием. НО, в общем рынок сложнее восстанавливается после кризиса. Особенно плохо дела обстоят с квартирами средней ценовой политики. Например, во время кризиса 2008-2010 года, типовые квартиры потеряли в цене больше 15%. Или после кризиса 2014 года, с 2014 по 2017 год квартиры среднего класса упали в цене в среднем на 18%. Поэтому, не стоит торопиться с покупкой квартиры вторичного сектора рынка во время кризиса. Лучше рассмотрите временно вариант аренды.

Но, если же вы уже настроились на покупку квартиры, то давайте рассмотрим лучшие на данный момент (2020 год) государственные программы для покупки недвижимого имущества.

Льготная ипотека до 1 ноября 2020 года

28 апреля 2020 года Правительством РФ была утверждена программа льготной ипотеки под 6,5% годовых. Программа распространяется на ипотеку заключенную с 17 апреля по 1 ноября 2020 года. Она будет действовать для покупки гражданами жилья в строящихся домах и приобретения у застройщиков жилых помещений, созданных с привлечением средств по договорам участия в долевом строительстве и введенных в эксплуатацию. Заемщикам установят льготную ставку, по общему правилу, не более 6,5% годовых. Ее размер сохранится в течение всего срока выплаты кредита. Разницу между 6,5% и рыночной ипотечной ставкой кредиторам возместит государство.

Банки смогут получить доплату на кредиты:

- не более 8 млн руб. - для жилья в Москве, Московской области, Санкт-Петербурге, Ленинградской области;

- не более 3 млн руб. - для жилья в остальных регионах.Первоначальный взнос должен быть не менее 20% от цены договора. Заемщик обязан погашать кредит равными ежемесячными платежами.

Документ: Постановление Правительства РФ от 23.04.2020 N 566 (http://publication.pravo.gov.ru/Document/View/0001202004240007).

Сельская ипотека

Сельская ипотека — это новая программа, запущенная в 2020 году для приобретения жилья в сельской местности. Она позволяет получить по кредиту льготную ставку от 0,1 до 3 процентов. Ее целью также является развитие небольших населенных пунктов, удержание семей от переездов в крупные города. Условия сельской ипотеки утверждаются властями государства, а не непосредственно банком. Финансовое учреждение может только вносить корректировки в допустимых пределах.

Правительство утвердило программу «Сельская ипотека» в конце 2019 года. Нормативную базу для нее создало постановление № 1567 от 30.11.2019. Документ вступил в силу 1 января 2020 года.

Рассмотрим, какие условия по сельской ипотеке действуют в 2020 году:

- Максимальный срок кредитования — 25 лет. Другие программы в 2020 году могут предусматривать получение ссуды на покупку жилья со сроком до 30 лет, но по сельской ипотеке это запрещено на законодательном уровне.

- Ставка — от 0,01 до 3%. Банк может выдавать сельскую ипотеку максимум под 3 процента. Если заемщик добросовестно выполняет обязательства, он не должен переплачивать. Иначе программа теряет смысл. При этом условия допускают корректировку ставки в определенных случаях. Ставку 0,1 процента по сельской ипотеке можно получить за счет дополнительных региональных субсидий.

- Обеспечением по кредиту выступает приобретаемый участок и дом в сельской местности.

- Обязательное страхования жилья по сельской ипотеке. Это условие установлено в соответствии с законом «Об ипотеке». Страховку на землю не оформляют, а личное страхование предлагается по желанию заемщика. При отказе от страхования жизни в Россельхозбанке по сельской ипотеке ставка увеличивается для заемщика с 2,7 процента до 3.

- Максимальная сумма кредита — 5 млн рублей для Ленинградской области и Дальнего Востока, а для других регионов — 3 млн рублей. Перед подачей заявки рекомендуется рассчитать сельскую ипотеку и подумать, насколько легко будет делать ежемесячные платежи. Калькулятор сельской ипотеке ниже.

- Минимальная сумма займа по сельской ипотеке – от 100 000 рублей и зависит от требований банка. В Россельхозбанке по сельской ипотеке можно взять займ от 100 000 рублей. В Сбербанке от 300 000.

- Минимальный первоначальный взнос — 10 %. При этом в 2020 году условия сельской ипотеки разрешают использовать для оплаты субсидии от государства. При этом важно понимать, что материнский капитал в качестве первоначального взноса по сельской ипотеке использовать нельзя.

- Оплата сельской ипотеки производится равными (аннуитететными) платежами или платежами на уменьшение (дифференцированными). Такое возможно только по сельской ипотеке Россельхозбанка. В Сбербанке только аннуитетные платежи по сельской ипотеке.

- Допустимо наличие трех созаемщиков по сельской ипотеке в том числе и не родственников.

Срок действия программы

Постановление Правительства предусматривает срок действия льготной сельской ипотеки с 1 января 2020 года по 2025 год. На её реализацию выделено 2,3 триллиона рублей. После исчерпания лимита возможно его увеличение и продление программы.

Что можно приобрести по сельской ипотеке в 2020 году

Воспользоваться сельской ипотекой с 2020 года можно для приобретения жилого дома (другого объекта жилой недвижимости) с земельным участком в подходящих под условия населенных пунктах. Он может быть уже готовым и продаваться по договору купли-продажи (в т. ч. физическими лицами), а также разрешено приобретать строящиеся объекты по договору долевого участия.

Кроме того, по сельской ипотеке можно получить деньги на приобретение земли и постройку на ней дома или на строительство дома на уже имеющемся участке. При этом также действует ряд ограничений. Но ключевое требование для оформления льготной сельской ипотеки— месторасположение земли (жилья).

Допускается приобретать жилье со льготами по сельской ипотеке в рабочих поселках, селах, деревнях, городских округах, а также в городских поселениях и внутригородских муниципальных образованиях г. Севастополя.

Точный список населенных пунктов утверждается властями региона. Дополнительно можно использовать ипотеку на дом в поселках и городах с населением до 30 тыс. человек, включенных в программу «Комплексное развитие сельских территорий» (внизу оставлю ссылку на документы по всем территориям РФ).

Итого, сельскую ипотеку можно получить на:

- Недвижимость с землей на сельской территории по договору купли-продажи или ДДУ.

- Участок земли на сельской территории и последующее строительство на нем жилого дома.

- Строительство или завершение строительства дома по договору подряда на собственном участке земли, расположенном на сельских территориях.

Налоговый вычет за недвижимое имущество

Также, есть очень актуальная государственная программа по возмещению части расходов на покупку недвижимого имущество.

Вычет на приобретение имущества состоит из трех частей и предоставляется по расходам:

- На новое строительство или приобретение на территории Российской Федерации объекта жилой недвижимости (долей в них), земельных участков под них;

- На погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей, фактически израсходованным на новое строительство или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него;

- На погашение процентов по кредитам, полученным в российских банках, для рефинансирования (перекредитования) займов (кредитов) на строительство или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него.

Нас интересует первая часть вычета, где 2 000 000 рублей максимальная сумма расходов на новое строительство или приобретение на территории Российской Федерации жилья, с которой будет исчисляться налоговый вычет.

А это значит, если мы купили квартиру за 2 000 000 рублей, то мы можем получить налоговый вычет в общем на сумму не более 260 000 рублей (2 000 000 * 0,13%).

Вычет можно получить именно за те года, когда выплачивалась ипотека на сумму не более уплаченного в этот год НДФЛ.

ИТОГИ ДНЯ, РЕЗЮМИРУЕМ:

Рынок недвижимости цикличен, и постоянно растет. Есть множество внешних факторов, заставляющий цену меняться в разные стороны. В 2020 году наша страна переживает очередной кризис, за которым пойдет спад на рынке недвижимости. Если брать рынок новостроек в крупных городах, можно уверенно брать там квартиры под программу льготной ипотеки. Если вы рассматриваете вторичный рынок жилья, то, согласно динамике последних лет, цена будет падать, и лучше подождать конца 2021 или даже 2022 года. В любом случае решать вам!

А что вы об этом думаете? Статья вам понравилась?