ФНС опубликовала на своем сайте новые показатели налоговой нагрузки за 2019 год. Когда в полном объеме возобновятся документальные проверки налогоплательщиков? Каковы новые критерии попадания в сферу интересов проверяющих от налоговой? Будет ли учтена ситуация с коронавирусом при назначении проверок и выдаче их результатов?

Возобновление выездных проверок ФНС

Действие моратория на проведение выездных (повторных выездных) налоговых проверок должно было закончиться 31 мая 2020 года (см. письмо ФНС от 09.04.2020 № СД-4-2/5985@).

Напомним, до 31.05.2020, согласно п. 4 Постановления Правительства от 02.04.2020 № 409 года было приостановлено:

- вынесение решений о проведении выездных (повторных выездных) налоговых проверок;

- проведение назначенных выездных (повторных выездных) налоговых проверок;

- течение сроков, установленных НК РФ для проведения и формирования результата налоговой проверки, а также сроков, полагающихся на возражения по результатам проверки.

Но правительство продлило срок моратория на выездные налоговые проверки и проверки валютного законодательства РФ до 30 июня 2020 года включительно.

Постановлением Правительства РФ от 30.05.2020 № 792 были внесены соответствующие изменения в пункты 3, 4 постановления «О мерах по обеспечению устойчивого развития экономики» от 02.04.2020 № 409.

Мера распространяется на все компании, физлиц и ИП.

Таким образом, налоговые проверки возобновятся не ранее 1 июля 2020 года. Тем не менее, ФНС уже готовится к возобновлению этой работы и составлению плана проверок на 2020 год по итогам 2019.

Критерии включения налогоплательщика в план проверок ФНС

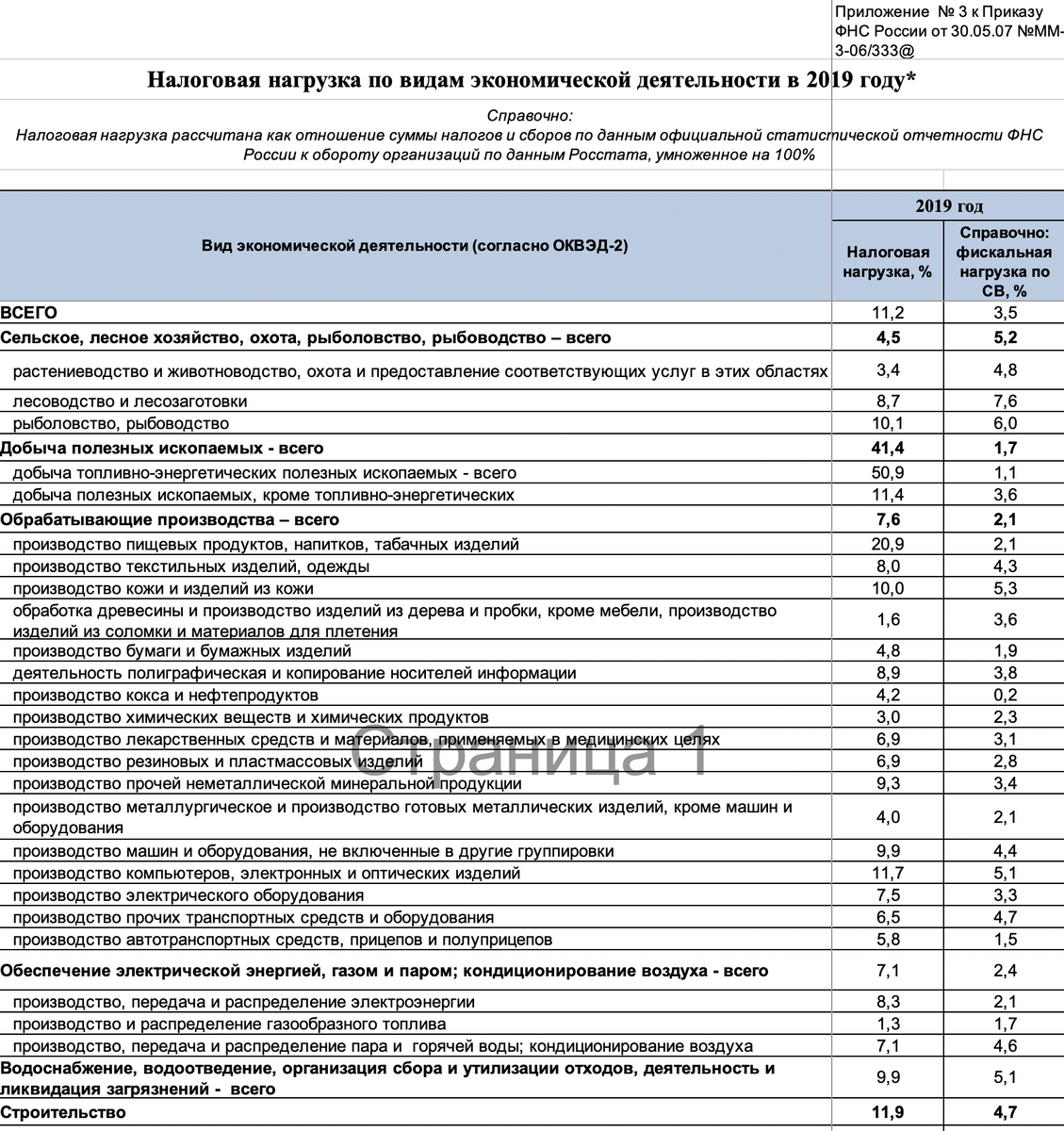

Вероятность попадания в план налоговых проверок зависит от установленных ФНС критериев отбора. Всего их 12, полный перечень содержится в приказе ФНС от 30.05.07 № ММ-3-06/333@.

Некоторые из критериев подлежат ежегодному пересмотру. В частности, критерий № 1 – показатель налоговой нагрузки и такой параметр, как рентабельность бизнеса.

Для своих проверяющих и для налогоплательщиков, желающих оценить свои риски попадания «на карандаш» проверяющим, ФНС разрабатывает и публикует специальные таблицы. Вот такие новые таблицы и появились на сайте ФНС за период 2019 год.

СКАЧАТЬ ТАБЛИЦУ С НАЛОГОВОЙ НАГРУЗКОЙ ПО ВИДАМ ДЕЯТЕЛЬНОСТИ

Как изменился показатель налоговой нагрузки

Таблицы ФНС демонстрируют среднестатистический уровень налоговой нагрузки плательщиков, ведущих деятельность в определенной отрасли.

Расчет показателя налоговой нагрузки (НН) производится по следующей формуле:

По сравнению с предыдущими данными, уровень налоговой нагрузки в отраслях изменился незначительно. Колебания не превысили 1,5%. Так, например, в строительной отрасли в 2019 году нагрузка увеличилась до 11,9% с 10,4%, а в производстве продуктов питания и напитков – снизилась с 21,7% до 20,9%.

«А как же коронавирус?» - зададутся вопросом многие. Напомним, что это данные за 2019 год, когда пандемия и ограничительные меры еще не появились. Последствия «коронавирусной» истории найдут свое отражение в статистических показателях за 2020 год, которые будут сформированы и опубликованы в 2021 году.

А план проверок на «коронавирусный» 2020 налоговики будут составлять, опираясь на «нормальную» статистику 2019 года. Как это может отозваться на практике – рассмотрим в конце статьи.

Что поменялось в показателе рентабельности

Средний уровень рентабельности для налогового критерия тоже вычисляется по отраслям.

По сравнению с налоговой нагрузкой, принимаемая в расчет рентабельность в 2019 году по многим отраслям снизилась. Например, по той же пищевой отрасли снижение составило 1% (с 9,2% до 8,2%), по оптовой торговле ТНП - на 1,7% (с 10% до 8,3%).

Вместе с тем, все эти данные тоже «до коронавирусные». Те же застройщики, показавшие как раз рост рентабельности в 2019, уже давно об этом достижении забыли.

Что же ждет налогоплательщиков при налоговых проверках в 2020 году?

Когда налоговики сформирую план проверок за 2019

На практике, включить плательщика в план проверок по критериям 2019 года налоговикам удастся не сразу. По той причине, что для анализа показателей им понадобится налоговая отчетность за 2019 год, а сроки ее сдачи перенесены.

По факту, отчетность за 2019 год налоговая получит уже во втором полугодии 2020. Плюс время на камеральную проверку и обработку. Попадать в план проверок по критериям 2019 года налогоплательщики начнут не раньше осени 2020.

До этого времени налоговая, видимо, будет заниматься завершением уже начатых проверок и оформлением их результатов, если мораторий еще не продлят.

Технология проведения проверок, кстати, начинает отвечать духу времени. Например, фирма, которая перевела на удаленку весь административный персонал и пока не планирует возвращать его обратно, получила запрос на предоставление всех не просмотренных ранее документов в копиях в налоговую. Купили копировальную технику, ксерят и описывают порядка 50 папок «Корона» на дому у бухгалтера. Проверяющие инспектора готовы ждать, сколько потребуется. Лишь бы документацию привезли к ним, а не они отправлялись по домам к проверямым.

Важно!

Одновременно с мораторием на проверки продолжило действовать и правило продления сроков предоставления документов по требованию налоговой. Согласно обновленному п. 3 постановления № 409, на 20 рабочих дней продлевается срок представления документов и пояснений по требованиям из ИФНС, полученных с 1 марта до 30 июня включительно (кроме НДС).

Что будет, если по результатам проверки в 2020 году будут доначисления

Самый главный вопрос: что будет, если по результатам проверки до 2019 года включительно будут доначисления ФНС в 2020? Будет ли учитываться, например, статус налогоплательщика как пострадавшего от пандемии?

Напомним, что введенные правительством меры касаются и переноса сроков уплаты налогов, в том числе за 2019 год.

Гипотетическая ситуация: организация, относящаяся к пострадавшим от коронавируса, оформила рассрочку по уплате налога на прибыль за 2019 год сроком на год. Допустим, в декабре 2020 года завершена проверка, по которой доначислен налог на прибыль за 2019.

Отсрочки и рассрочки распространяются на доначисления, которые были сделаны до появления постановления № 409. Про те, что будут сделаны после, ничего не сказано.

Получается, что доначисление по итогам налоговой проверки в 2020 году будет автоматом аннулировать предоставленную рассрочку? Или уплачивать сразу нужно будет только сумму доначисления, а остальное – как договорились по рассрочке?

Важно!

Налоговые отсрочки и рассрочки не касаются штрафов и пеней, начисленных налоговой.

Где налогоплательщику взять деньги на выплату того, что сразу надо будет оплатить, включая штрафы? Как будут считаться пени?

Пока ситуация не ясна. Остается надеяться, что налоговики, при составлении плана проверок за 2019 на 2020 учтут дополнительно такой критерий, как коронавирус. И не будут создавать ситуации наподобие той гипотетической, что мы описали.

Самые важные новости из ФНС мы публикуем на нашем сайте по ссылке.

Приглашение: подпишитесь на наш канал "Гуру бухгалтерии" в Яндекс-Дзен. Никакого спама и уведомлений не будет. Только полезные заметки на страницах Яндекса.