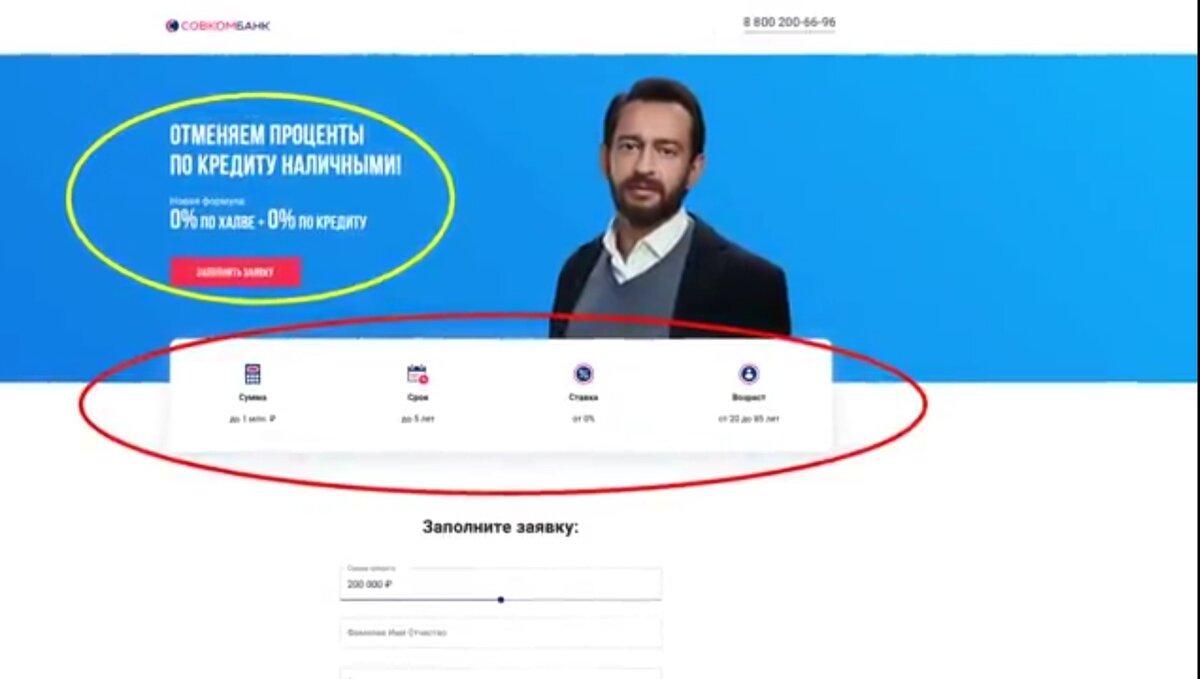

Все рекламы интернета и СМИ твердят нам о том, что в банке можно взять кредит под 0% на сумму до 1 млн. рублей на срок до 5-ти лет. И это могут сделать люди в возрасте от 20 до 85 лет.

В процессе рекламного сообщения рекламного ролика, бежит мелкий текст который просто не успеть прочитать, длина сообщения 16 секунд, текст меняется каждые 3-4 секунды.

В этой статье мы Вам расскажем на каких условиях работают рекламы данного банка.

К сведению, в нашей стране на законодательном уровне запрещено банком выдавать кредиты под ставку 0%

Т.е. если какой-то банкир в нашей стране захочет проявить жест доброй воли и выдавать людям потребительские кредиты под ставку 0%, то он будет привлечен за это по закону.

Переходя на официальный сайт банка, начинается всё с сочного рекламного предложения. Все по 0 , кредит до 1 млн. рублей.

Да, изначально кажется всё честно: заполняй анкету, получай одобрение, приезжай и забирай свои деньги и плати.

Но есть одно, НО. Все самое интересное встречает нас в конце мелким шрифтом.

1. Оформление - Вы оформляете кредит с услугой гарантированной минимальной ставкой из программы "Финансовая защита"

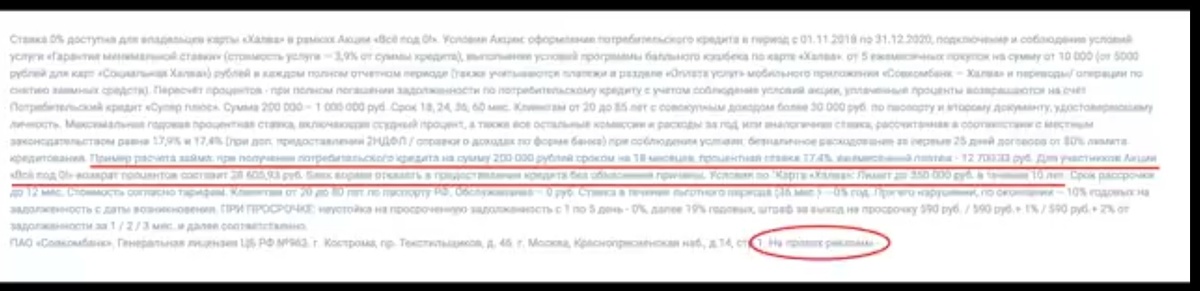

Внизу страницы таится, блеклый текст, который мы конечно же не читаем.

Цитируем " 200 тыс. рублей на 18 месяцев вы получите под ставку 17.4%

Т.е. каждый месяц придется платить по 12 700 рублей, тем самым за 18 месяцев , 28 605 рублей процент. Таким образом соблюдая все условия, можно получить эти 28 605 рублей обратно . Но для того чтобы их получить обратно, первым делом требуется оформить услугу "Гарантированная ставка" - она стоит 3.9% от суммы кредита

3.9% от 200 тыс.рублей = 7 800 рублей заплати сразу.

Далее вступает в дело "Финансовая защита" и она рассчитывается всегда индивидуально от суммы кредита. На примере нашей суммы она будет составлять 8%

8% от 200 тыс.рублей = 16 000 рублей

И сложим две эти суммы, т.к. это обязательное условие банка

Итого: 23 800 рублей

А теперь кратко подсчитаем:

28 605 руб. - 23 800 руб. = 4 805 руб.

На первый взгляд можно сказать что да, есть выгода и есть плюс. Но давайте не будем забывать о том. что когда это банк отпускал кого-то в плюсе.

2. Условие Карты "Халва"

Банк просто напросто обязывает , тратить не менее 10 тыс. рублей 5-ю транзакциями. Предоставляется целый список магазинов-партнеров, где Вы обязаны совершать покупки. И тут не кажется ли странным тот факт, что банк станет одним из обязательных условий чтобы Вы тратили деньги в магазинах-партнерах по карте "Халва", при этом еще и получая кэшбек. Вот именно тут и "зарыта собака"

Вы совершаете покупки в магазинах-партнерах, получаете возврат по кэшбеку, но не в полном объеме. Т.е. тем самым, этим кэшбеком пользуетесь не только Вы, а также Банк. К примеру Банк дает Вам 7% кэшбека. Но не забывайте что не просто так он дает их Вам. 2% он заберет себе , еще 2% он отдаст магазину-партнеру. В итоге получаем не 7% обещанных, а всего лишь 4% - да и то если повезет.

И еще к сведению, сами специалисты банка утверждают о том, что нельзя выполнить Частично-досрочное погашение кредита. Ну конечно они и не будут это принимать, ведь им надо "питаться" с Вас

Все рекламы интернета и СМИ твердят нам о том, что в банке можно взять кредит под 0% на сумму до 1 млн. рублей на срок до 5-ти лет. И это могут сделать люди в возрасте от 20 до 85 лет.

И в чем же тут подвох, ведь всё понятно и точно?

В процессе рекламного сообщения рекламного ролика, бежит мелкий текст который просто не успеть прочитать, длина сообщения 16 секунд, текст меняется каждые 3-4 секунды.

В этой статье мы Вам расскажем на каких условиях работают рекламы данного банка.

К сведению, в нашей стране на законодательном уровне запрещено банком выдавать кредиты под ставку 0%

Т.е. если какой-то банкир в нашей стране захочет проявить жест доброй воли и выдавать людям потребительские кредиты под ставку 0%, то он будет привлечен за это по закону.

Переходя на официальный сайт банка, начинается всё с сочного рекламного предложения. Все по 0 , кредит до 1 млн. рублей.

Да, изначально кажется всё честно: заполняй анкету, получай одобрение, приезжай и забирай свои деньги и плати.

Но есть одно, НО. Все самое интересное встречает нас в конце мелким шрифтом.

Если спуститься вниз страницы, то можно увидеть как это все работает:

1. Оформление - Вы оформляете кредит с услугой гарантированной минимальной ставкой из программы "Финансовая защита"

На простом примере : "Допустим решили взять кредит в 200 тыс.рублей на 18 месяцев. И вот тут по этим цифрам сам банк приводит расчет.

Внизу страницы таится, блеклый текст, который мы конечно же не читаем.

Цитируем " 200 тыс. рублей на 18 месяцев вы получите под ставку 17.4%

Т.е. каждый месяц придется платить по 12 700 рублей, тем самым за 18 месяцев , 28 605 рублей процент. Таким образом соблюдая все условия, можно получить эти 28 605 рублей обратно . Но для того чтобы их получить обратно, первым делом требуется оформить услугу "Гарантированная ставка" - она стоит 3.9% от суммы кредита

3.9% от 200 тыс.рублей = 7 800 рублей заплати сразу.

Далее вступает в дело "Финансовая защита" и она рассчитывается всегда индивидуально от суммы кредита. На примере нашей суммы она будет составлять 8%

8% от 200 тыс.рублей = 16 000 рублей

И сложим две эти суммы, т.к. это обязательное условие банка

Итого: 23 800 рублей

А теперь кратко подсчитаем:

28 605 руб. - 23 800 руб. = 4 805 руб.

На первый взгляд можно сказать что да, есть выгода и есть плюс. Но давайте не будем забывать о том. что когда это банк отпускал кого-то в плюсе.

2. Условие Карты "Халва"

Банк просто напросто обязывает , тратить не менее 10 тыс. рублей 5-ю транзакциями. Предоставляется целый список магазинов-партнеров, где Вы обязаны совершать покупки. И тут не кажется ли странным тот факт, что банк станет одним из обязательных условий чтобы Вы тратили деньги в магазинах-партнерах по карте "Халва", при этом еще и получая кэшбек. Вот именно тут и "зарыта собака"

Вы совершаете покупки в магазинах-партнерах, получаете возврат по кэшбеку, но не в полном объеме. Т.е. тем самым, этим кэшбеком пользуетесь не только Вы, а также Банк. К примеру Банк дает Вам 7% кэшбека. Но не забывайте что не просто так он дает их Вам. 2% он заберет себе , еще 2% он отдаст магазину-партнеру. В итоге получаем не 7% обещанных, а всего лишь 4% - да и то если повезет.

И еще к сведению, сами специалисты банка утверждают о том, что нельзя выполнить Частично-досрочное погашение кредита. Ну конечно они и не будут это принимать, ведь им надо "питаться" с Вас

Тут главное понять что на всех этих условиях, зарабатывает только банк.

Каждый месяц Вы пользуетесь их деньгами, совершаете покупки , получаете кэшбек, и вместе с Вами это делает и сам банк.

И если при каких-либо ситуациях Вы случайно пропустили платеж и совершили просрочку. Тогда Вы слетаете с программы и тогда банк уже не вернет Ваш процент. И тут происходит самое интересное ( в нашем примере) ставка будет уже не 17.4%, а умноженная вдвое, порядка 30% годовых.

Вот пожалуйста и все для людей!

Многие пишут про карту «Халва» :удобно, без % рассрочка это здорово.

Без % рассрочек, просто не бывает. Пример:

Приходите в магазин , допустим товар стоит 50 тыс.рублей и там написано «без % рассрочка на 12 месяц». Поделив, да все верно, все совпадает. Но не забывайте о том, что при оформлении Вам будут пытаться навязать услуги страхования и прочие. Но вы можете от них отказаться, и тут самое интересное, если Вы придете в этот же день или в любой другой день в банк, который выдал эту рассрочку. И скажете что хотите закрыть сумму досрочно, то услышите сумму не 50 тыс. рублей (сколько стоил товар), а меньше к примеру 45 тыс. рублей. А 5 тыс. рублей это всего лишь прибыль магазину. Но это все в том случае, если у Вас есть вся сумма полностью. А когда берут рассрочку, то как таковой суммы у людей просто на просто нет.

И вот отсюда лайфхак «Увидели товар с рассрочкой, оформляете ее без каких-либо дополнительных услуг, на следующий день идете в банк который выдал эту рассрочку и гасите ее, немного меньше, чем товар стоил в магазине». Все это при условии, что у Вас есть полностью сумма для покупки товара.

Будьте осторожны! Хорошего дня!