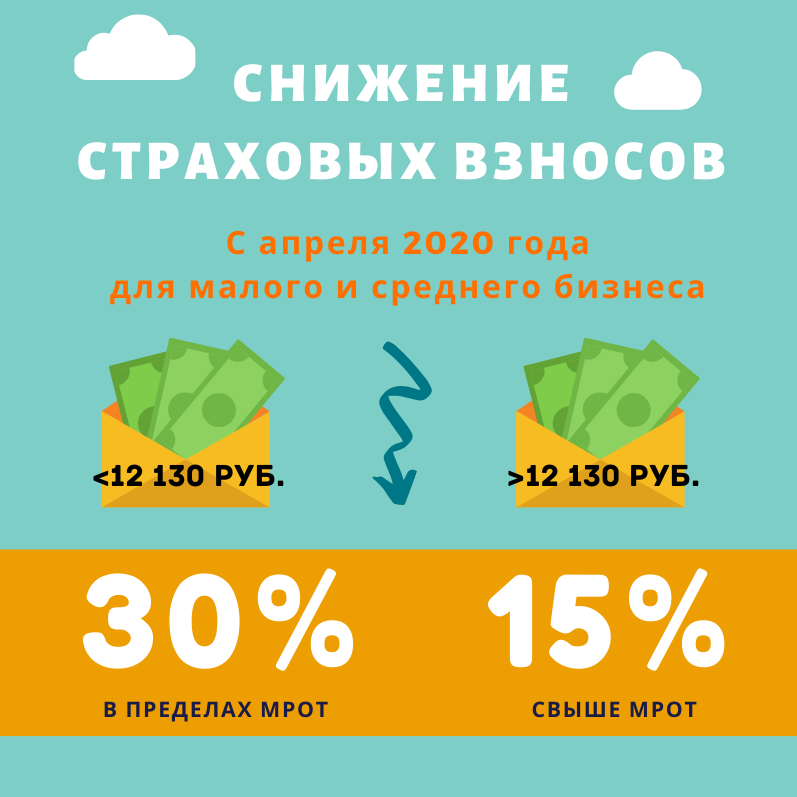

Федеральный закон №102-ФЗ от 1 апреля 2020 года установил размер страховых взносов для субъектов малого и среднего бизнеса (помните,что для все субъектов,а не только из списка пострадавших от пандемии, а то мне где-то попадалось,что люди жалуются на налоговую,которая сама даёт неверные сведения по сниженным страховым- ну что не везде классные специалисты) снизил страховые взносы с 30% до 15%. Поправки уже внесены в статью 427 Налогового Кодекса.

Помните! Снижение распространяется на выплаты выше МРОТ, то есть 12130 рассчитываем по обычной ставке, а всё что свыше по пониженной.

Разберёмся,сколько куда.

Начислена заработная плата 30000 рублей.

С суммы 12130 рублей платим по обычным ставкам:

Пенсионный фонд 22%

Фонд обязательного медицинского страхования 5,1%

Фонд социального страхования 2,9%

Свыше 12130, а это в нашем примере 17870 рублей, начисляем страховые по следующим ставкам:

Пенсионный Фонд 10%

ФОМС 5%

ФСС 0%

С интересом ждём декларацию за 2 квартал. что там будет увидим.

Теперь о договорах гражданско-правового характера.

МинФин придерживается позиции,что пониженные до 15% взносы, начисляются на любые выплаты,свыше МРОТ лицам с которыми был заключен трудовой договор или гражданско-правовой договор.

То есть, смело начисляйте пониженные страховые взносы на своих сотрудников с которыми у вас заключены ГПД.

Кстати данный ФЗ о снижении страховых взносов не содержит никаких ограничений по времени действия, то есть пока он распространяется на период с 1 апреля 2020 года и бессрочно.

Очень интересно через месяц услышать,как пенсионный и соц.страх жаловаться начнут на это снижение. К бабке гадалке не ходить-так и будет.

Удачи вам и берегите себя.