Мой телеграм-канал: http://ttttt.me/portfelchik

Большинство живет от зарплаты до зарплаты. С точки зрения инвестирования это мало того что ошибочно, так еще и опасно. Всегда должна быть хотя бы подушка безопасности, сбережения на черный день. Как их сформировать?

Ответ: сложный процент. Это когда проценты начисляются на проценты и через какое-то длительное время эффект от этого становится существенным.

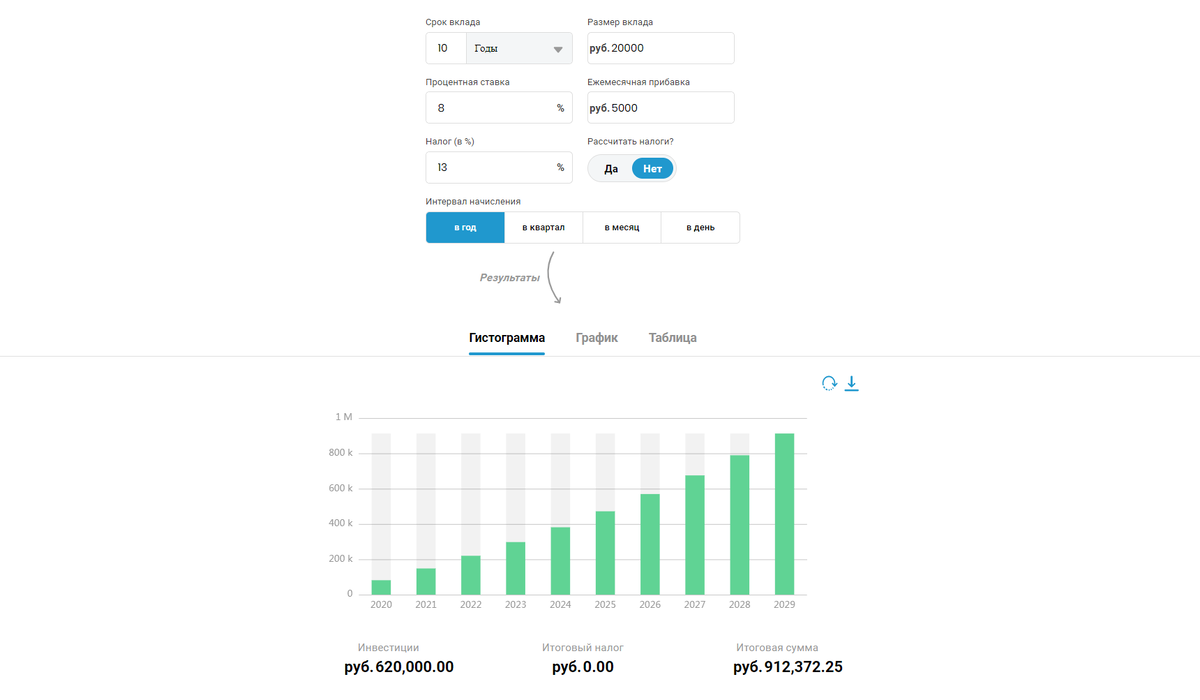

Каждый может накопить приличную сумму, просто делать это нужно регулярно. Например: если отложить 20000 рублей под 8% годовых, а потом ежемесячно прибавлять на этот же счет 5000 рублей, то через 10 лет накопится 912,372 рубля. Можете проверить сами через любой калькулятор, например этот: https://financer.com/ru/lichnie-financi/calculators/slozhni-procent/.

Всего мы внесли 620,000 рублей, процентами накапало еще 292,372 рубля. Разумеется, и срок немаленький: 10 лет. Но я специально взял подъемные для многих числа и достаточно скромные годовые проценты (такой доход могут обеспечить одни лишь дивиденды или облигации). По факту там может быть все гораздо приятнее.

Представьте, что вы бы клали каждый месяц, к примеру, не 5000, а 20000 рублей? Что было бы тогда? А если учесть рост стоимости акций? Привилегированные акции Татнефти с 2016 года выросли более чем в три раза! Тут уже явно не 8% годовых...

Рекомендую регулярно откладывать. Это безопасный совет, который будет актуален всем. Хуже от этого точно не будет. Я понимаю, что здесь много нюансов. О многих из них буду говорить в других постах.

Мой телеграм-канал: http://ttttt.me/portfelchik