Сейчас чуть ли не каждый день то один, то другой крупный банк браво рапортует о снижении ставок по кредитам. Если судить по банковским пресс-релизам, то банкиры чуть ли не сами уже готовы доплачивать, лишь бы вы только взяли в долг. Хочешь ипотеку под 5% - да, пожалуйста! Почитаешь банковские новости и прям гордость берет, как у нас экономика расцветает. Кризис, говорите - нет, не слышали.

Вот и один мой сотрудник, так вдохновился кредитной рекламой, что пошел брать в Сбербанк ту самую льготную ипотеку. Я пытался ему объяснить, что он лишь потеряет время и приобретет депрессию, кидал ссылку на свою же статью про сворачивание кредитования (читаем здесь), но мужик решил - мужик сделал. В общем, собрал все необходимые бумажки на себя с женой и подал заявление. Ждать пришлось не особо долго, через неделю парню пришла скорбная СМСка с отказом. Миша, конечно, попытался выяснить у менеджера, чем он так оказался не люб Сберу, но получил стандартный ответ – банк не обязан объяснять причины отказа. Ну, я не Сбер, могу и объяснить.

Говорю - Миша, я ж до тебя пытался донести, что шансов у тебя никаких. Ну, смотри: сам ты работаешь у ИП, которому тот же Сбер уже отказал в льготных кредитах на зарплату, жена твоя тоже в каком-то ООО. Вот вас банк и оценивает, как потенциальных безработных, так как веры в жизнеспособность частного бизнеса в кризис у банков никакой нет.

Вы заемщики из группы риска, так что тебе не только под 5%, но и под 25%, всё равно бы не дали ипотеку – утешил я своего сотрудника.

- Если не дают, то на фига ж они рекламируют свою ипотеку - вопросил Михаил.

- Путин приказал в кризис понизить ставки, вот и понизили. Кто теперь скажет, что нет ипотеки под 5%, вот она, пожалуйста, никто не подкопается. Ну, а то, что не дают, ну, так никто и не обещал, что всем давать будут - завершил я урок политэкономики для Миши.

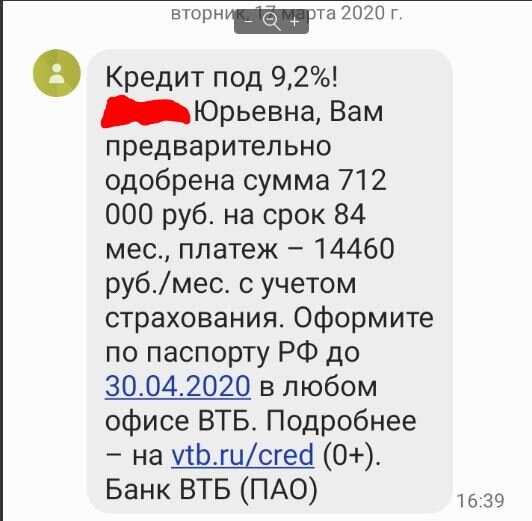

Приведу еще один реальный пример того, как банки сейчас якобы снижают кредитные ставки. Для этого предлагаю сыграть в игру найди 10 отличий. Вот первая картинка:

А вот еще одна картинка

Ну, как, кто сколько отличий нашел? Это смски, которые прислал моей жене ВТБ, она получает зарплату на его карту.

Если кто не заметил, то первая смска пришла 17 марта, т.е. еще до введения карантинов и предстоящей самоизоляции. Т.е. еще до пика кризиса ВТБ предлагал моей супруге в кредит 712 000 р под 9.2%.

А теперь еще раз взгляните на вторую смс. Дата, как видите, 11 июня.

И теперь ВТБ готов одолжить только 525 000 р, причем не под 9.2%, а уже под 10,2%. Вуаля! Я думаю, это все, что нужно знать про снижение ставок по кредитам.

За три месяца рубль и нефть обновили исторические минимумы, страна стала безработной, Центробанк понизил свою ключевую ставку, правительство отрапортовало о несметных миллиардах, выделенных на поддержку кредитования, а банки при этом втихомолку просто повысили ставки и урезали суммы кредитов!

Причем, вовсе не факт, что и на таких условиях моя жена получила бы деньги. Обратись она реально за кредитом из смски, скорее всего, ей бы отказали, т.к. она опять-таки работает в частном секторе.

Вот тебе и всё антикризисное кредитование)

P\S подпишись на канал – жми сюда)