Представьте ситуацию, что у вас есть стабильная работа с неплохим доходом, своя квартира, за которую вы только что выплатили ипотеку. Вроде вы успешный человек, без долгов, всё неплохо. И тут вас посещает гениальная мысль: "Я же состоятельный человек, почему бы мне не взять дорогой новый Мерседес, ну например как у Моргенштерна, могу ж себе позволить". Но возьмете вы его, естественно, в кредит.

Mercedes-Benz Е200 в максимальной комплектации с дополнительными опциями обошелся популярному исполнителю в 4 миллиона рублей. Для сравнения, базовая комплектация этого Мерседеса стоит около 3 миллионов. Но вы хотите именно "новый мерин", как у звезды.

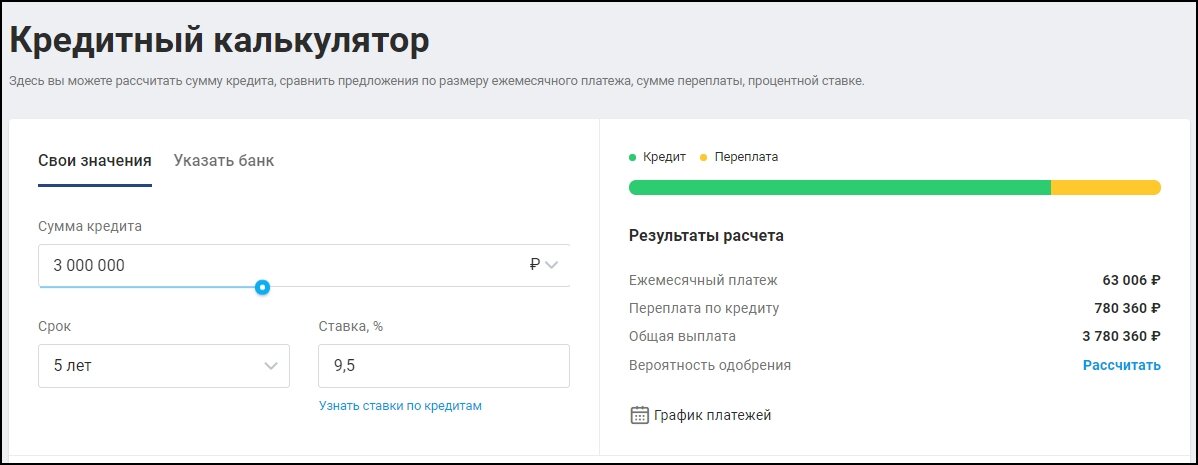

Итак, давайте разберем подобную ситуацию с точки зрения финансового анализа. Допустим, вы взяли автомобиль в кредит на 5 лет под 9,5% годовых, выплатив начальный взнос в размере 25% от суммы.

Воспользуемся кредитным калькулятором и определим сумму ежемесячного платежа:

При расчётах я намеренно пренебрегу суммой расходов на бензин, техническое обслуживание, страховку и налог. В своих вычислениях будем исходить из того, что у вас есть автомобиль просто не такого высокого класса, на который все эти расходы тоже нужны. Хотя у мерина показатели даже того же налога будут довольно весомыми:

А теперь произведем расчёты, представив ситуацию, что мы вместо покупки дорогого мерседеса, открыли брокерский счёт, купили на него акции самых стабильных дивидендных компаний из числа так называемых "голубых фишек" и дивидендной доходностью около 10% (Сбербанк, Газпром Нефть, Татнефть, Норникель и др). А так же вместо платежей по кредиту мы докупаем акции на свой брокерский счёт. При этом для упрощения я буду считать так, что мы пополняем брокерский счёт раз в год на сумму 12 ежемесячных платежей.

Таким образом, через 5 лет мы имеем два варианта развития событий:

1. У нас есть 5-летний Mercedes-Benz Е200, потерявший (при лучшем раскладе) половину своей стоимости.

2. У нас есть брокерский счёт с суммой в 5,5 миллионов рублей, приносящий нам 46 000 ежемесячного дивидендного дохода.

При том что я не учитывал, что акции "голубых фишек" стабильно растут. За последние 5 лет все дивидендные компании (и даже Газпром) выросли от 50% и выше. Некоторые и на 400%, как например Татнефть АП.

Так что на нашем брокерском счету может быть гораздо больше денег, но я считаю по минимальной планке.

А теперь представьте себе ситуацию, что спустя 5 лет вас внезапно сместили с насиженной должности (или бизнес перестал приносить доход), и теперь вам нужно работать на обычной работе со средней зарплатой (по статистике среднестатистическая зарплата в России - 37000-42000 рублей).

Всё, теперь вы больше не можете позволить себе содержать Мерседес, и вам приходится его продавать по низкой остаточной стоимости.

А вот в ситуации с брокерским счётом всё наоборот. Накопления продолжают расти. И спустя ещё 5 лет счёт составляет 8 810 026,27 рублей, а через 10 лет уже 14 188 635,41.

Таким образом к старшему возрасту наш герой уже подойдет с такими накоплениями, что ни в чём не будет нуждаться и сможет заниматься вообще чем захочет.

А теперь подойдите к окну и посмотрите, сколько там катается Мерседесов и других дорогих тачек. И подумайте, сколько из них куплено в кредит людьми, которые в старости будут жаловаться на нищенскую пенсию.

Материал по теме:

● Как выжить на пенсии?

Так что имейте в виду, что покупая дорогую и красивую игрушку, которой можно будет похвастаться перед окружающими, вы можете лишить себя финансового благополучия в будущем.

Материалы по теме:

● Сколько на самом деле можно заработать на бирже?

● Как купить акции американских компаний?

● Рейтинг брокеров России на личном опыте. Какой брокер лучше?

Ставьте лайк, если мои подсчёты показались вам интересными.

Подписывайтесь на телеграм-канал -https://t.me/aggressive_investor