Многие, скорее всего, задумывались над тем, как можно сохранить капитал, а иногда даже и приумножить его, но не повышая риски. В данной статье постараюсь объяснить 2 варианта (депозиты и облигации) с рассчётами и официальной статистикой.

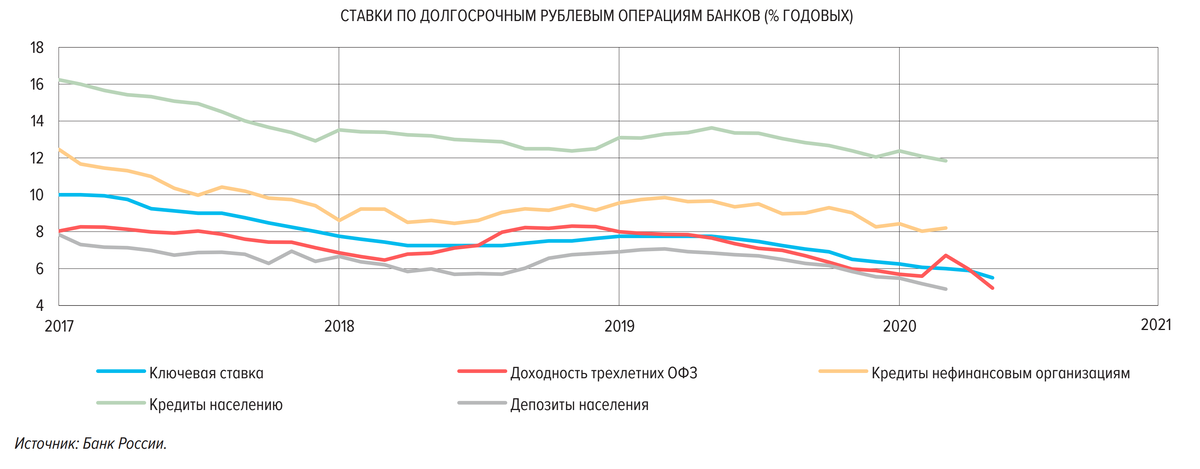

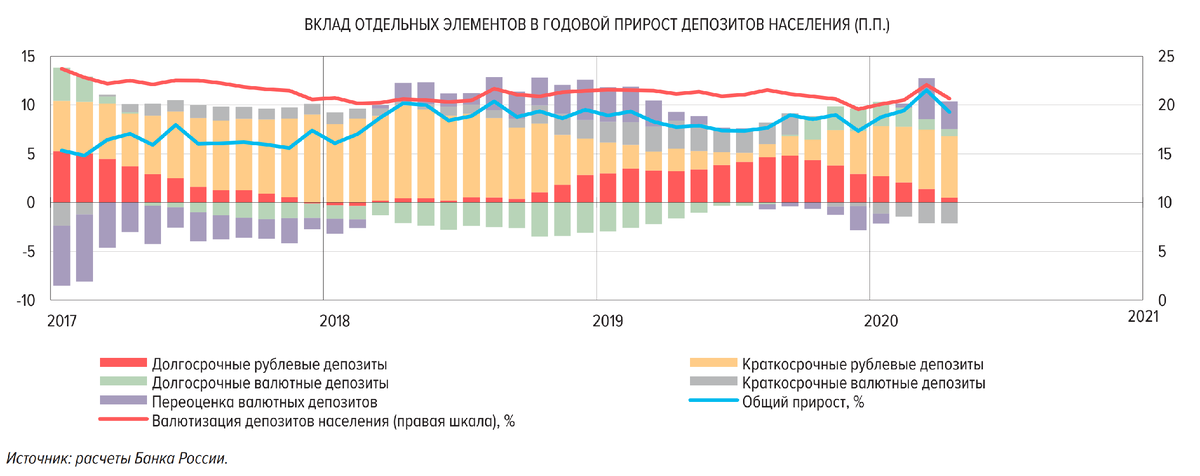

Источник графиков выше (страница 16, рис. 14 и 15).

Уровнем "бездоходности" можно считать уровень инфляции (официальный или ощущаемый) или ключевую ставку, это своего рода "бенчмарк", т.е. эталонное значение, то с чем мы будем сравнивать тот или иной способ сохранения капитала. Мы, для простоты, будем сравнивать с ключевой ставкой ЦБ, возьмём этот показатель как эталонный.

Депозиты

Для обычного человека самым доступным вариантом являются вклады в банке, проценты по которым, как мы видим из первого графика выше, никогда не были выше, чем ключевая ставка ЦБ. Интересный факт, что когда средний процент по депозитам населения уменьшается, то увеличивается прирост краткосрочных депозитов и уменьшается прирост (а иногда и наоборот, случается отток) долгосрочных депозитов. Способ сохранить капитал, конечно, так себе.

Следует отметить, на графике "среднее" значение ставки, что не означает, что во всех банках такие низкие ставки. Если ваш банк предлагает вам депозит с годовой доходностью выше ключевой ставки, выше ощущаемой вами инфляции и сумма вклада не больше той суммы, что страхуется АСВ, то я бы расслабился (будь я крайне консервативным и ленивым).

Плюсы:

- Простой и доступный инструмент.

- Безопасно при сумме депозита не более той, что застрахована АСВ (1.4 млн).

Минусы:

- Чаще всего — это способ снизить темп уменьшения ценности капитала, но не сохранить или преумножить его.

ОФЗ

Выглядит чуть более перспективно, т.к. иногда средняя доходность по ним даже превышает наш эталон в виде ключевой ставки.

Доходность по ОФЗ сейчас около 4.5%, но всё очень сильно зависит от новостей и ситуации в стране/мире. Например, в марте 2020-го можно было купить короткие ОФЗ с доходностью около 7%.

Плюсы:

- Очень надёжно при любых суммах.

- Доходность в среднем выше, чем у депозитов.

Минусы:

- Не очень прибыльно при малых объёмах покупки из-за комиссий брокера. Об этом по подробнее ниже.

- Не так просто и доступно, как депозиты.

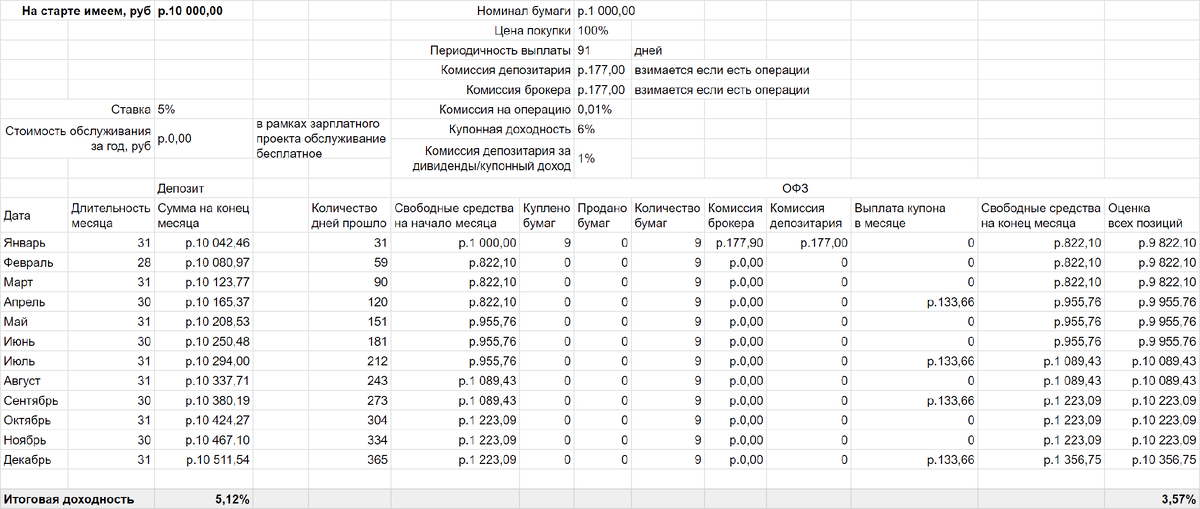

Например

Мой брокер берёт по 177 рублей в месяц за депозитарное обслуживание и брокерскую комиссию, если в месяце были операции (итого 354 рубля). Если я куплю ОФЗ на 1000 рублей, то получу убытки при любой разумной доходности. Чтобы отбить комиссию нужно чтобы доходность бумаги была более 35.4% годовых. Соответственно, чтобы заменить депозит на ОФЗ с такой же доходностью, мне придётся купить облигаций на большую сумму.

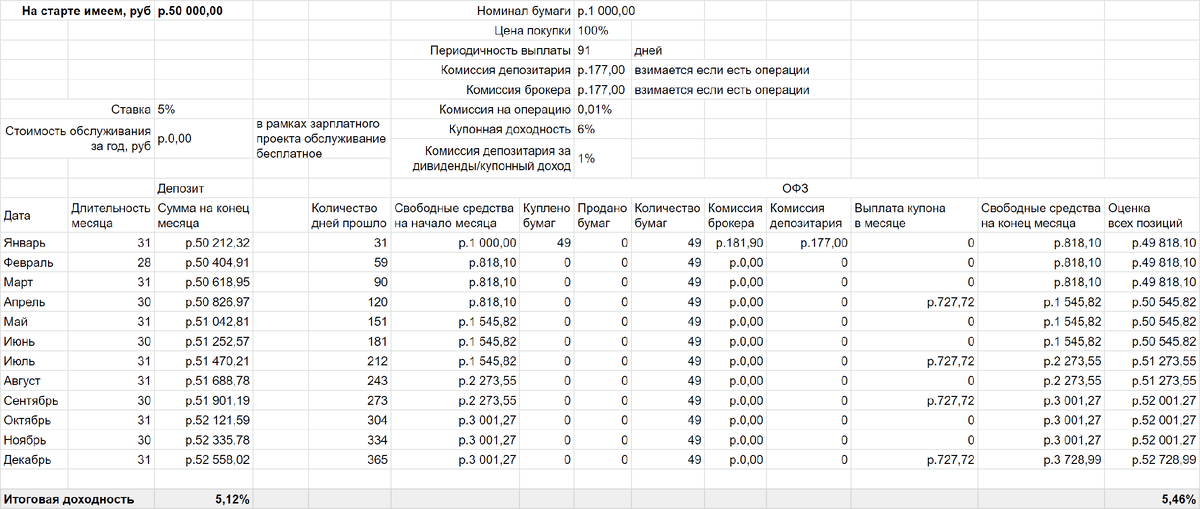

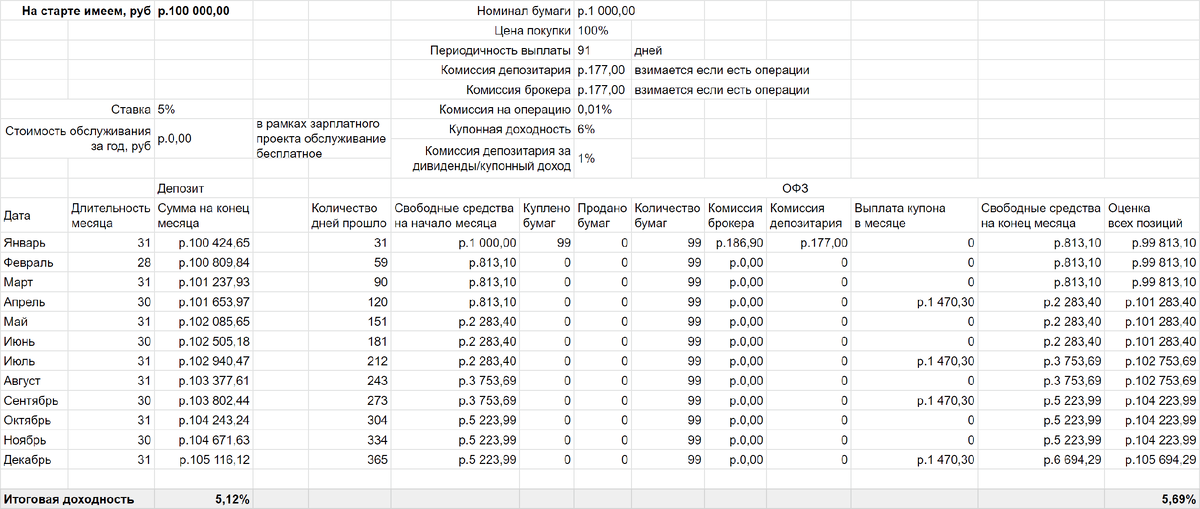

Давайте сравним накопительный счёт под 5% годовых с ежемесячной выплатой и капитализацией с ОФЗ под 6%. Причём попробуем учесть максимум условий, включая брокерскую комиссию, комиссию депозитария, стоимость обслуживания в банке и т.п.

В рассчётах выше очень много допущений, но одно самое большое — ОФЗ куплены по 100% от номинала, бумага без амортизации и с купонным доходом 6% годовых 4 раза в год. Всё остальное максимально приближено к реальности.

Как видно из рассчётов, то при сумме в 10 тыс рублей выгоднее пользоваться депозитом. Но начиная с суммы в 50 тысяч рублей, уже выгоднее пользоваться ОФЗ, т.к. купонный доход начинает перекрывать расходы на комиссии. Начиная с суммы 500 тыс появляется возможность докупить при возможности новых бумаг по той же цене и доходность не снизится, а увеличится. А с суммы в 1.4 млн рублей (интересное совпадение, это как раз та сумма, на которую застрахованы наши вклады в банке), уже начинает работать капитализация (сложный процент).

Выводы

- На каждый случай нужно делать такие рассчёты с актуальными для вас условиями обслуживания (комиссии) и суммами. И принимать решение о том какой из вариантов использовать.

- Всё очень сильно зависит от комиссий, особенно на небольших суммах.

- Если сумма небольшая, то есть смысл подержать какое-то время деньги на накопительном счету, а потом когда по рассчётам ОФЗ станет прибыльнее (с учётом всех факторов) купить ОФЗ.

- Используйте кризисные моменты в стране или мире, чтобы купить короткие облигации с наилучшей доходностью.