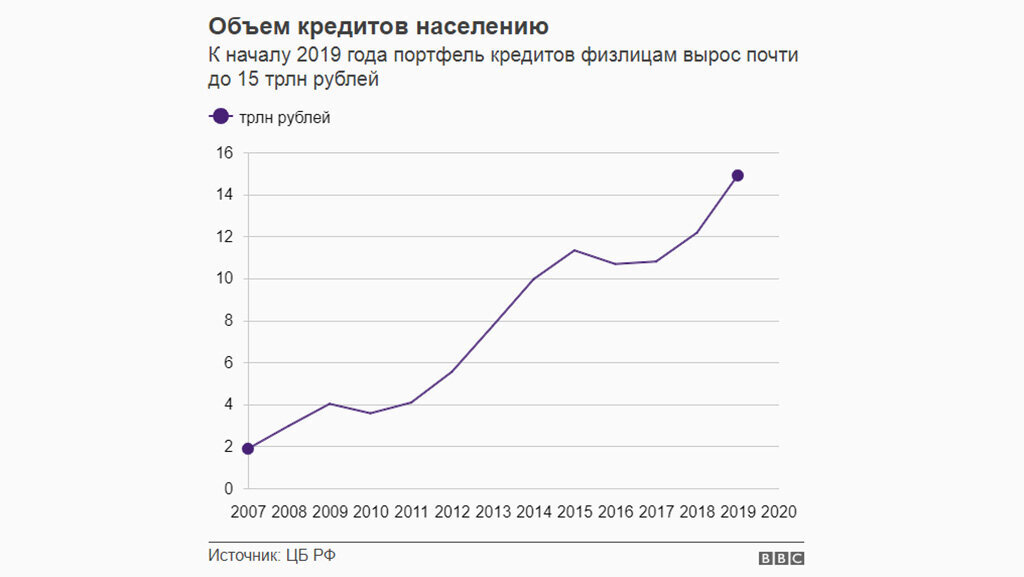

Уровень долговой нагрузки домохозяйств (объем обязательных платежей по кредитам к располагаемым доходам) на 1 апреля достиг 10,9% — максимального значения за все время наблюдений. По необеспеченным потребительским кредитам он соответствует значению 2014 года, говорится в отчете Банка России по итогам первого квартала 2020 года. «Увеличение долговой нагрузки происходило прежде всего за счет необеспеченного кредитования и создавало потенциальные риски ухудшения качества портфеля кредитов, предоставленных физическим лицам. Доля кредитов с ПДН более 80% составляет 23%. Такие кредиты являются более рискованными, можно ожидать, что таким заемщикам с большой вероятностью понадобятся реструктуризации», — говорится в обзоре финансовой стабильности ЦБ.

Национальном бюро кредитных историй (НБКИ) также зафиксировал в апреле 2020 года рекорд по среднему размеру выданных потребительских кредитов — 236,3 тыс. руб. Самое высокое значение отмечается в Москве (510,7 тыс. руб.), Санкт-Петербурге (395,1 тыс. руб.) и Московской области (365,7 тыс. руб.).

Напомним, Банк России разработал новый документ, который призван стимулировать развитие рынка ипотечного кредитования. В нем предусмотрена более детальная дифференциация коэффициентов риска, которые будут действовать и для уже выданных ипотечных кредитов. По мнению экспертов, это может снизить нагрузку на капитал российских банков, в том числе по кредитам с низким обеспечением, а также при кредитовании заемщиков с более высоким показателем долговой нагрузки.

Говоря простым языком на сегодняшний день в среднем более чем 10-ую часть своего дохода, наши соотечественники отдают на погашение своих задолженностей по кредитам, а банки и микрофинансовые организации выдают займы даже при условиях, что сумма ежемесячного платежа может достигать 80% ежемесячного дохода кредитуемого. Причём найти точные данные, касающиеся процентного соотношения закредитованных граждан к численности населения затруднительно, в разных источниках процент россиян с долговыми обязательствами колеблется от 60 до 85 процентов.

Также согласно исследованию Magram Market Research у каждого третьего россиянина с кредитом, ежемесячные платежи не превышают 10% семейного бюджета. Четверть заёмщиков отдают банку до 20% от всех расходов. 16% — треть бюджета.

На вскидку у десяти процентов Россиян на погашение кредитов уходит треть бюджета, у остальных эти цифры не такие ужасающие, но тем не менее внушительные, также следует учесть нынешний уровень дохода россиян, согласно данным Росстата за первый квартал 2020 года среднедушевой доход граждан РФ едва превышает 30 тыс. рублей и если глядя на данные Росстата создаётся ощущение медленного, но всё же роста доходов, то согласно данным того же Росстата стоимость потребительской корзины на 2020 год составляет 8,2-10,8 тыс. рублей в зависимости от категории граждан, а на 2013 год составляла 5,4 – 6,4. т.е. мы видим, что если на 2013 год расходы на продукты питания составляли 20-25% среднедушевого дохода, то на 2020 год расходы на продукты питания достигли 27-29%. Но также стоит учесть, что и такие необходимые для жизни товары как одежда, бытовая техника, средства связи тоже не стали дешевле, не стоит забывать и про коммунальные услуги, по данным [6] средняя стоимость услуг ЖКХ в однокомнатной квартире в Санкт-Петербурге составляет 3700 рублей, жители двухкомнатных квартир платят около 5000 рублей, счета в «трешках» достигают 7000 рублей. Из приведённых данных мы видим, что кредиты съедают у человека не безобидные 10-20 % дохода, а просто лишают его всех средств оставшихся после приобретения и оплаты всего необходимого для существования, и с каждым днем ситуация стабильно ухудшается.

Приведённые в этой статье цифры просто численное представление того, что мы с вами, ощущаем на собственной шкуре, считая каждую копеечку, зачастую экономя даже на самом необходимом, а ведь ответ на вопрос, кто виноват кроется в других цифрах. На сегодняшний день 10% населения РФ владеют более, чем 80% национального богатства страны, и уровень неравенства с каждым годом только растёт. Мы прекрасно знаем один из основополагающих законов диалектического материализма о переходе количественных изменений в качественные. Продолжающийся количественный рост неравенства неизбежно приведет к качественному изменению, а именно к законодательному закреплению неравенства между людьми, доведённые до отчаянья ввиду отсутствия малейших средств к существованию люди, будут готовы отдаться в добровольное рабство, чтобы хоть как-то себя прокормить, а силовые и судебные структуры правящего класса обеспечат необратимость добровольного порабощения.

Товарищи, картина описанная в этой статье это не страшилка на ночь, это очевидный исход нашего с вами бездействия, стабильный рост неравенства — это не уникальное для нашего государства явление, это общемировая закономерность глобального кризиса капитализма, выходить из которого буржуазия будет, только войной и последующим построением неорабовладельческого общества, нам же с вами, следует забыв национальные предрассудки и игнорируя провокации различных националистов, сплотиться между собой на позициях борьбы за коренные интересы трудящихся и в глобальной интернациональной борьбе устранить диктатуру буржуазии.

Дорогой читатель, за годы работы, наша организация выработала ясное виденье и чёткий план борьбы за освобождения трудящихся от эксплуатации, но воплотить этот план без постоянного вовлечения людей в политическую борьбу невозможно, поэтому мы призываем тебя вступить в наши ряды, если вы колеблетесь или не все позиции и принципы нашей организации вам ясны, мы готовы дать разъяснения и ответы на ваши вопросы, пишите нам на почту informledokol@gmail.com, подключайтесь к открытому голосовому чату https://discord.gg/xB2ygyz и присоединяйтесь к нам в борьбе за светлое будущее. Враг будет разбит. Победа будет за нами.