Кредитование – больной вопрос практически для каждого предпринимателя. У многих есть личные кредиты, но кредит для бизнеса – это немного другая модель финансирования.

«Брать или не брать»

«Банку лишь бы нажиться на процентах», «Кредитная яма», «Я не хочу потом кому-то отдавать заработанное»… с таким образом мыслей живет огромное количество предприятий малого бизнеса. Да, верно, именно малого. 69-70% компаний МСП вообще не берут кредиты на бизнес.

Однако потом у владельцев фирмы назревает вопрос: вот я работаю уже 3-6-9 лет. Где моя сеть? Почему не растет прибыль? Почему я трачу нервы, деньги, время, а получаю чуть больше средней зарплаты по региону? Ответ прост: бизнес топчется на одном месте. Давайте вместе посчитаем, почему так выходит.

Допустим, маленькая фирма получила большую популярность в городе и работает на благо клиентов. Допустим, она даже зарабатывает каждый год на 60% больше, чем было вложено, и вкладывает абсолютно всю прибыль обратно в бизнес.

1 год: 3 миллиона + 60% = 4,8 миллиона

2 год: 4,8 миллиона + 60% = 7, 68 миллиона

…(тут идут годы ультраприбыли)

8 год: 128,8 миллиона.

И по критериям оценки, этот бизнес только-только перескочил порог от микропредприятия до малого предприятия (120 млн р.). И мы ведь помним, что все это время владелец компании ни копеечки себе не выплачивал? Все 8 лет жить без денег – реальная картина?

Выходит, средний и крупный бизнес поголовно берет кредиты?

Да, практически все крупные корпорации прибегают к финансированию со стороны. У кого-то это случалось только несколько раз, кто-то регулярно кредитуется и вовремя выплачивает займы.

«Связной», «Газпром», «Роснефть», крупные сети ритейла – все они брали и продолжают брать кредиты. Именно так можно в условно короткие сроки достигнуть масштабов сети, а потом уже и корпорации.

Перед тем, как брать кредит на бизнес, задайте себе 4 вопроса:

1. Зачем моей компании заемные средства? Что конкретно мне это должно принести? Создайте простейшую финансовую модель.

2. А будет ли спрос на такое количество моей продукции, которое я планирую выпускать после получения денег? Смогу ли я сбыть все товары и реализовать услуги? Готов ли рынок к такому объему предложения?

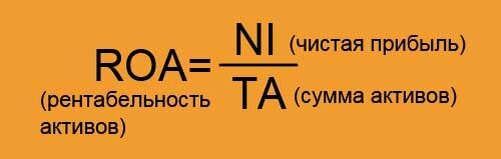

3. Какая рентабельность активов в моей фирме? Превышает ли она процент по кредиту?

Спойлер: если не превышает, вам лучше повременить с идеей получения займа.

Рассчитать рентабельность активов (ROA) очень просто: возьмите за основу любой период работы, высчитайте чистую прибыль за это время. Затем разделите эту цифру на общую величину активов компании за этот же период.

4. Есть ли у меня план эвакуации?

У вас всегда должна быть возможность остаться на плаву или план действий в случае непредвиденных ситуаций. Последние месяцы показали бизнесу, насколько важно иметь отложенные деньги. Депозитные счета в банках, купюры под матрасом или просто отложенное на дебетовой карте – ваша спасительная лодка даже в такой ситуации, как мировая пандемия.

Итоги

Если у вас при себе отлаженный бизнес «на рельсах», просчитанная финансовая модель, небольшой запас денег, и хорошая аналитика рынка – вы имеете все шансы получить бизнес-кредит на выгодных для вас условиях.