Если волатильность позволяет, то ее не продавать – это грех для опционщика.

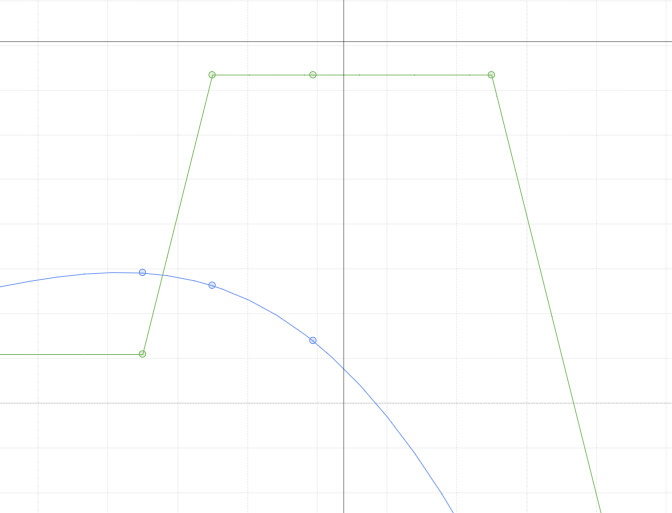

На не больших расстояниях от центрального страйка я строю Ладдер. Расстояние примерно равно недельной волатильности базового актива, иногда больше, иногда меньше.

Такие расстояния предполагают роллирование, как убыточной, так и прибыльной ноги, а также наращивание позиции, при уменьшении количества дней до экспирации – вега, то уменьшается.

Как видно из рисунка конструкции защищаюсь я только от падения, но бывают ведь и безоткатный рост, как недавно на Сбербанке.

У кого не резиновый депозит или тот, кто вошел сверх лимитов, такой рост актива может неприятно удивить, и я тут подумал, что, наверное, надо для читателей провести сравнительный анализ двух конструкций, которые близки по смыслу и по своим характеристикам с Ладдером. Возможно получится ответить на вопрос: "А так ли выгоден Ладдер?)

Давайте определимся с базовыми установками:

Депозит 100 000 рублей, который мы загрузим в начале полностью. Конечно так в реале делать нельзя, но нам только для чистоты эксперимента. А затем построим конструкции с учетом риск-менеджмента для такого депозита.

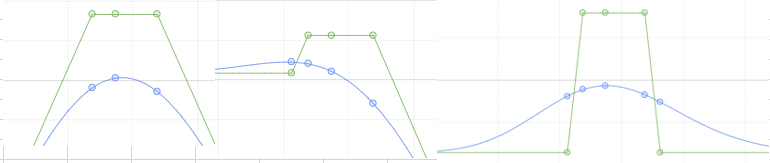

Первый подопытный – Это короткий Стрэнгл:

Продаем по 37 контрактов. ГО: 99 325 руб. Вега: – 1714, Максимальная доходность: + 33 226 рублей или 33,2 % от депозита. Максимальный убыток: неограничен.

Идем дальше, на проверке Ладдер:

Тут нам хватает продать чуть больше, по 38 контрактов и купить такое же количество защитной ноги.

ГО: 99 415 рублей, Вега: -937, Максимальная доходность: + 22 306 рублей или 22,3 % от депозита. Максимальный убыток от роста актива неограничен, при падении + 3 306 рублей (Но чаще будет убыток).

И наконец, третий конкурсант: Короткий Кондор:

ГО: 99 380 рублей, Вега: - 2006, Максимальная доходность: + 79 200 рублей или 79,2 % от депозита. Максимальный убыток: - 85 800 рублей. Количество контрактов по 330 штук на каждую сторону!

Если рассматривать все конструкции в вакууме, то конечно Кондор предпочтительнее во всем: и убытки ограничены и прибыль бешеная.

Но есть несколько "но".

Не просто так я вынес показатель Веги. Так как мы продаем волатильность, то это показатель для нас первостепенен. И "температура" по палате зашкаливает.

Все мои стратегии имеют 10% по вега-риску. Хотите я напишу, какая должна быть максимальная Вега при таком депозите? 319 (!)

Идем дальше. Конструкцию надо будет роллировать и может увеличивать лотность, тогда Вега по первоначальной конструкции должна быть еще меньше! Я беру 50% от максимума - получается 160.

Тут еще необходимо оговориться, что продать 330 лотов на одном страйке в том же Сбере задача можно сказать невыполнимая.

Теперь давайте протестируем наших чудо-богатырей в условиях приближенных к реальным:

Итак, лидером гонки стал снова Кондор! ГО у него самое маленькое, загрузка депозита соответственно тоже. Количество контрактов конечно существенно отличается от собратьев, но уже хотя бы меньше сотни. По Веге все естественно находятся в норме (так от нее и отталкивались). Потенциальная доходность в зависимости от ГО шикарная, а относительно депозита просто отличная (Это ведь доходность в месяц. Годовых? 74,88!)

Таким образом, Кондор является идеальной конструкцией для новичков, ведь не стоит забывать, что убытки по нему ограничены и что бы не случилось на рынке, вы всегда будете знать свой потенциальный убыток.

Почему же я использую Ладдер?

Чем он лучше Стрэнгла? Во-первых, доходностью. Во-вторых, это все-таки наличие хеджа от обвала рынка (а ведь рынок всегда падает стремительно и на дикой волатильности, что для нас, продавцов волы, смерти подобно).

Некоторые товарищи используют защитные отложенные ордера на фьючерсах (так сказать и для дельта-нейтраля), но если рынок откроется с диким гэпом (а так он и откроется, можете не надеяться на лучшее), то все эти лимитники останутся не реализованными и бесполезными. Защита должна быть своевременной, а не торчать на серверах брокера.

А чем же тогда Ладдер лучше Кондора? Во-первых, Ладдер проще перестраивать. Вообще, чем больше у вас ног, тем хуже (Скорее всего) будет выглядеть конструкция на выходе (это только в программке она красиво строится), нам же надо, чтобы конструкция была практично-лаконичной. Во-вторых, если вы читали другие мои статьи, то обратили внимание, что я использую букет стратегий, среди которых есть и направленные (в том числе и на рост актива). Так вот, отбалансив все стратегии можно создать такого монстра, элементы которого эффективно хеджировали бы друг друга и являлись бы одновременно частями двух стратегий. Так что Кондор у меня есть, но с легким элементом тюнинга.

Кому понравилось, можете ознакомится с моей статьей о Длинном Кондоре