Здравствуйте, дорогие читатели. В этой статье я хотел бы поднять очень насущную и животрепещущую тему собственного жилья. В наше время невозможно себе представить полноценную счастливую жизнь без личного жилья. Однако стоимость этого повсеместного блага крайне высока. Высока настолько, что люди ставят цель приобретения собственного жилья во главе всего и находят в этом смысл своей жизни, тратя на это по 20-30 лет своего времени. В итоге большинство все-таки приобретает жилье, но какой ценой? С ипотекой люди забывают о том, что такое отдых, хобби, развлечения, жизнь... И в конце концов теряют свои лучшие годы в погоне за собственным жильем.

Я хочу предложить вам альтернативный вариант приобретения собственного жилья за более короткий срок и без обременения себя столь тяжким долгом на столь длительное время. Я хочу рассказать вам о том, как можно не забывая об отдыхе, развлечениях, любимых занятиях и путешествиях заработать на квартиру. Заинтересованы? Тогда читайте далее.

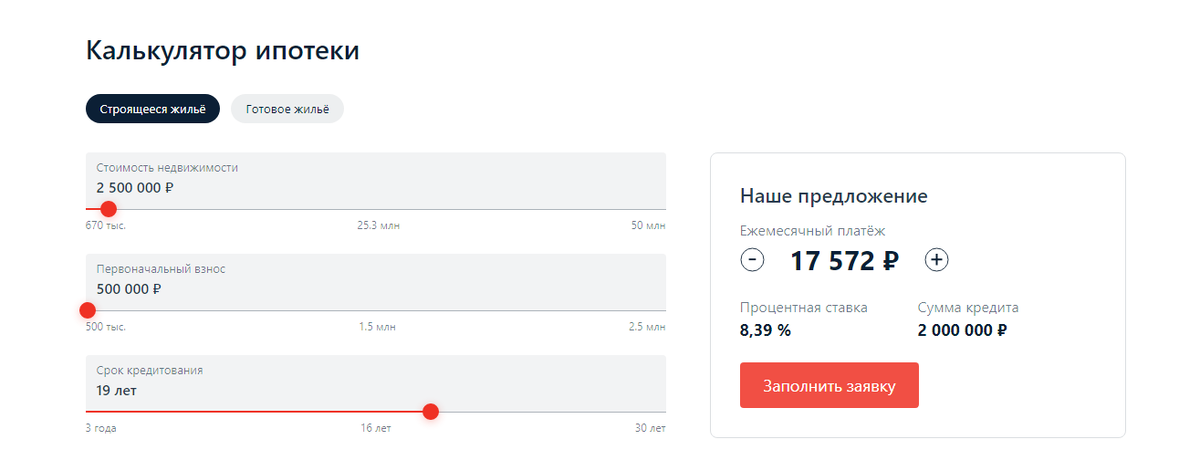

Итак, думаю, что все мои читатели имею представление о том, что такое ипотека. Грубо говоря, не вдаваясь в подробности, это кредит, который дает вам банк под определенный годовой процент на длительное время. В настоящее время считается вполне удачно, если вам удастся взять ипотечный займ под 10% годовых. И здесь я предлагаю вам немного математики. Допустим, вы желаете приобрести жилье за 2 500 000 рублей и берете ипотечный займ в банке под 8.9 % годовых при условии первоначального взноса 500 000 рублей. После несложных подсчетов в одном из онлайн калькуляторов, мы приходим к тому, что в месяц нам необходимо платить 17 572 рубля.

Теперь умножим это на общее число месяцев и лет и получим сумму в

4 217 280 рублей... То есть за то, что вам дадут в кредит 2 000 000 (учитывая взнос), вы переплатите 2 217 280 рублей. Это еще одно жилье... Теперь вы понимаете, почему в этих калькуляторах не пишут всю сумму целиком...

Произведя подсчеты и пораскинув мозгами я пришел к выводу, что ипотека не для меня. Я лучше накоплю. А как - читайте дальше.

Копить на жилье, просто складывая деньги под матрац или в банк, бессмысленно, потому как в первом случае их полностью съест инфляция, и вам не хватит жизни, чтобы накопить нужную сумму, а во втором проценты по вкладу никогда не перекроют инфляцию. И вам придется копить очень и очень долго, возможно, всю жизнью. Это ни чем не лучше ипотеки. Поэтому я выбрал вложения в инвестиции. Акции, облигации, фьючерсы, казначейские билеты... Инструментов уйма, выбрать есть из чего.

В общем, вот что я думаю об этом: вместо того чтобы брать ипотеку, лучше снимать жилье. В этот же момент многие насмешливо поставят дизлайк и закроют статью с мыслью: " Что он такое несет? Зачем платить чужому дяде, когда лучше платить за свое жилье? Глупый какой-то".

Но постойте! Знали ли вы, что первые 7-10 лет вы платите проценты по займу вместе с самим займом в соотношении примерно 80% к 20%? То есть, из этих 17 572 рублей вы платите 14 057 рублей банку, а остальные

3 515 рублей вы платите за свое жилье. И будете таким образом платить, пока не погасите 2 217 280 рублей процентов. Так вот скажите мне, какая разница какому дяде платить: дяде-арендодателю или дяде из банка? Думаю, ответ очевиден. При том что за 14 можно снять очень и очень неплохую квартиру. Продолжим.

Из этих 17 572 вычитаем 14 057 и оставляем 3 515 рублей в месяц свободных денег. К этим 3 515 добавим, пусть 6 485 рублей свободных денег, чтобы получилась ровная сумма 10 000 рулей. Так вот, если ежемесячно инвестировать эти 10 000 рублей под 15% годовых( а с акциями это вполне реально), то что мы получим? а получим мы следующее:

И вот что мы получим в итоге:

А теперь подведем итог: сумма, которая была вам нужна с помощью инвестиций будет накоплена всего за 10 лет, с учетом того, что от вас не нужно будет особо напрягаться, достаточно реинвестировать по 10 000 рублей каждый месяц. Если напрячься, то этот срок можно заметно сократить и накопить на жилье без ипотеки за 7 или 5 лет. В то время как при использовании ипотеки вы должны будете выплачивать сумму в 17572 рубля на протяжении 20 лет и при всем при этом переплатите почти 100% от всего займа. Выбор за вами. А как подобрать достойные инвестиции, как во всем этом разобраться и с чего стоит начать - читайте в следующих статьях.

Пишите о своем отношении к ипотеке в комментариях, надеюсь, статья была вам полезна.