Здравствуйте дорогие друзья. На связи Руслан Мифтахов и сегодня я хочу вам рассказать, что такое иис и как его можно открыть.

На днях решил разобраться какие у иис плюсы и минусы и вот что я понял из всей собранной информации и постараюсь объяснить простыми словами.

Чтобы было более понятно, для наглядности опишу и сравню 3 счета:

Банковский вклад

Начнем с банковского вклада или депозита, чем один от другого отличается читайте в этой статье.

Конечно же среди простого народа, самый простой способ вложить свои сбережения это конечно банковский депозит. Всем известно, что вклады до 1 400 000 рублей застрахованы и в случае банкротства банка, деньги вам вернёт АСВ агенство страхования вкладов. Однажды я на собственном опыте столкнулся с этим и описал в одной статье, как возвращал деньги с Татфондбанка.

На банковском вкладе мани лежат под определенный процент обычно это от 5 до 10% годовых, начисляются в зависимости от договора с банком. Например в Татфондбанке мне начислялись проценты каждый месяц. Положил 100 000 рублей под 10% годовых, значит получается 100 000р*10%/12 месяцев= 833 рубля примерно в месяц капает на депозит.

И получается уже с процентов начисляются проценты, то есть мы же положили 100 000 рублей в начале, а через месяц нам капнул процент и у нас уже 100 833 рубля и с этой суммы уже начисляется процент. Это называется вклад с капитализацией, то есть проценты начисляются не на карточку, а на этот этот же вклад на который начисляются проценты.

Короче здесь можно всего этого и не знать, деньги положил и забыл на год и больше, никаких манипуляций делать не нужно.

Тут все просто, поэтому люди далекие от понимания как работают деньги, пользуются этим вариантом. Идем дальше.

Брокерский счёт

Тут намного все сложнее. Открыв брокерский счёт и положив средства, они не будут застрахованы, как в первом случае на банковском депозите. Также с прибыли брокер удержит и заплатит 13% с прибыли по операциям с ценными бумагами.

Совершая операции с ценными бумагами, вы можете получать прибыль выше банковского, но и можно все потерять, если нет опыта и навыка. Поэтому риски здесь куда больше и не подходит данный вид приумножения денег новичкам и тем, кто не особо хочет разбираться в механизме фондового рынка.

На брокерском счёте можно совершать операции по облигациям, акциям, фьючерсам, опционам и валютой.

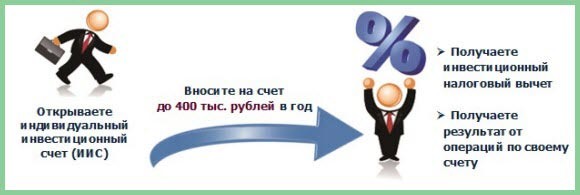

Индивидуальный инвестиционный счёт

Теперь поговорим об ИИС и в чем его суть.

Собрав информацию и разложив все по полочкам я пришел к выводу, что это скрещивание банковского вклада с брокерским счётом и в итоге получаем следующее:

Плюсы ИИС

- Положив рубли в иис, мы как и в банке будем получать 13 процентов от вложенной суммы, но только не годовых, а один раз за три года.

По другому получается 13:3=4,3% годовых при условии, что счёт не будет закрыт по истечении трёх лет.

- Далее в отличие от банковского вклада на иис можно совершать операции с ценными бумагами, такие как облигации и акции. Фьючерсы, опционы и валюта уже не доступна, как на обычном брокерском.

Если вложиться правильно и купить доходные акции и облигации, то можно получить прибыль, больше чем в банке.

Также на индивидуальном инвестиционном счете есть 2 вида налоговой льготы, но воспользоваться можно только одним из двух.

- Если вы официально работаете, то с вас удерживают подоходный налог в размере 13% и вот этот налог можно вернуть, если открыть иис и внести средства. В год можно внести не более 400 000 рублей, а значит налоговый вычет получится не более 400 000*13%=52 000 рублей в год.

- Если вы не имеете официального заработка, то вам подойдёт налоговый вычет с прибыли, который вы получите в результате купли продажи облигация и акций. Суть его в том, что вы не платите 13% с прибыли по операциям с ценными бумагами.

Минусы ИИС

- Открыть можно только один ИИС и вносить можно не больше 400 000 рублей в год. Поправка! Вносить можно до 1 млн рублей, но налоговый вычет также будет вычисляться от 400 000 рублей, как я говорил ранее.

- Нельзя выводить деньги менее трёх лет, если вывести, то потеряете все возможные налоговые льготы.

- Деньги на иис не застрахованы, как в банке.

Но если внести средства в иис и купить на эти деньги облигации и акции, то в случае банкротства банка или брокера ценные бумаги не пропадут. Они будут храниться в депозитарии, где можно подключиться через другого брокера и получить доступ к своим бумагам.

Моя история из жизни

Помню случай с тем самым Татфондбанком. Летом 2015 года мне звонят с Татфондбанка и предлагают вклад с повышенным процентом, и назначили встречу на следующий день в отделении банка.

Я тогда подозрительным это не посчитал, подумал я же у них постоянный клиент, поэтому наверно и звонят, заботятся о своем клиенте наверно. Ага наивный, хорошо, что у меня не было свободных средств и я не пошел.

Сейчас спустя 2 года я вижу всю картину и как бы она повернулась для меня. Смотрите, они мне предложили открыть иис и положить деньги под 13% на три года. По идее это даже меньше чем в Сбербанке под 5-6% годовых. Разумеется страхования вклада нет, на это они и рассчитывали.

При отзыве лицензии у Татфондбанка в конце 2016 года я бы потерял свои накопления, лежащие на ИИС. Тогда в 2015 году я вообще не понимал, что это за инструмент такой и для чего он нужен. А это оказывается что-то взяли и отняли с депозита в банке и скрестили с брокерским. Вот и вся история.

Опять же убеждаюсь над тем, что если они звонят сами, значит это нужно им. До этого я несколько раз вклад открывал у них и не разу они не звонили и не предлагали выгодных условий. Мотайте на ус господа.

Как открыть онлайн

Позже я все таки открыл ИИС, но у проверенного мною годами брокера БКС. Если у вас есть свободные денежные средства и вас не устраивают проценты в банке, то как вариант вам подойдет индивидуальный инвестиционный счет.

Вы можете открыть ИИС онлайн у брокера Открытие, кликните по кнопке ниже и откройте брокерский счет онлайн не посещая офис.

Короче я так понял, для чего такой инструмент внедрили, чтобы взять деньги у населения и вывести в фондовый рынок для развития экономики страны.

Поэтому в наше время обязательно нужно быть финансово подкованным, а для этого подписывайтесь на обновления и читайте мой блог, будем развиваться вместе. Ведь большинство людей кроме как банковских депозитов ничего не знают.

А вклад он только разве что только покроет инфляцию, но не приумножит капитал. Я например использовал депозит в банке, когда копил на другую побольше квартиру. Я не хотел брать кредит, поэтому заранее готовился.

Финансовые инструменты, как облигации и акции подходят больше для инвесторов, тут уже нужно больше знаний. С облигаций можно получать хороший купонный процент, а с акций дивиденды.

Ну а фьючерсы и валюта это уже для спекулянтов, эти инструменты самые рискованные, а опционы (не путать с бинарными) это просто страховка от возможных потерь.

Посмотрите видео, как вариант сделать 22% годовых с минимальным риском.

Частозадаваемые вопросы

- Я открыл иис в августе 2015 года, но деньги ещё не вложил. С какой даты будет отсчитываться 3 года, если я в этом месяце положу средства на иис?

— Дата рассчитывается с даты открытия счета, неважно, когда вы пополните его - Как узнать какой вид налогового вычета выбран на моём иис?

-Вы сами его выбираете. Либо вы получаете налоговый вычет, и автоматический будет выбран такой тип, либо вы берете в налоговой справку, что не получали вычет, приносите к нам, и в таком случае будет выбран тип, когда счет освобождается от налога на прибыль - Если я куплю облигации офз в иис, то куда будет начислятся купон? Можно ли выбрать чтобы купонный процент начислялся не в иис, а на банковский счёт?

-По умолчанию на брокерский счет, чтобы начислялся на банковский счет нужно оформить соответствующие документы в офисе брокера - Облагается ли налогом купон облигации кроме офз?

-По ОФЗ купон и погашение не облагаются, по всем остальным облигациям и погашение, и купон, облагаются налогом

Для сравнения и получения опыта, я решил перевести небольшую сумму с брокерского счета в ИИС и прикупить облигации. В итоге должна получиться прибыль с купонов по облигациям и в конце срока 13% на вложенную сумму в иис.

Если вам интересно, что из этого выйдет, подписывайтесь на обновления блога и пишите комментарии.

Вот и все, что я хотел вам рассказать. Думаю я раскрыл тему индивидуального инвестиционного счета для обычных людей не имеющих финансового образования.

У меня институтского финансового образования нет, но я постоянно учусь и самообразование для меня намного выше обычного стереотипного института.