Пожелание «выплатить все кредиты и отправиться путешествовать» уже давно стало универсальным в моем арсенале поздравлений: можно смело желать избавления от кредитной каббалы хоть друзьям, хоть коллегам, хоть вообще незнакомым людям. Шанс промахнуться минимальный.

И все же это желание не так уж невыполнимо, как может показаться. Если поставить цель и следовать нашим инструкциям — все получится. Финтолк верит в тебя, читатель!

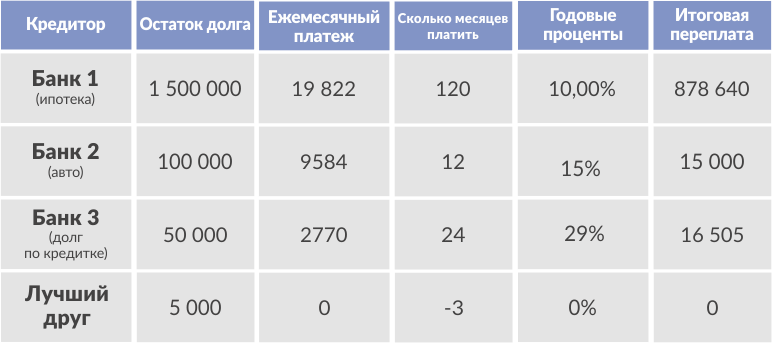

Шаг 1: считаем всё!

Для начала нужно точно узнать, кому и сколько вы должны. И в цифрах, и в процентах, и в сумме переплаты. Советуем завести на компьютере вот такую табличку:

Узнать все эти цифры нетрудно. Если у вас ипотека, то в графике ежемесячных платежей написаны и проценты, и общая сумма переплаты, и даже срок погашения в месяцах. Если кредит — то все нужные данные вы найдете в условиях договора. И даже если сумма итоговой переплаты там не написана, ее можно посчитать, пользуясь этой формулой:

Шаг 2: расставляем приоритеты!

Есть два способа понять, какой из кредитов надо гасить в первую очередь.

Способ первый: логичный

Этот путь предполагает, что вы гасите в первую очередь самый дорогой кредит. Тот, у которого в графе «годовые проценты» стоит самое большое число. Это позволяет сэкономить максимум денег на переплате. Минус этого способа в том, что такой кредит, как правило, и погасить сложнее всего: денег придется вкладывать много, а видимого результата ждать долго. Так легко потерять энтузиазм и плюнуть на все.

Способ второй: психологичный

Этот путь учитывает человеческую психологию, ведь нам так приятно видеть, как наши усилия вознаграждаются. Так что психологи рекомендуют сначала гасить самый маленький и самый легкий кредит. С ним вы быстро расправитесь и, окрыленные успехом, приметесь за что-то более весомое. Какой из этих двух путей подходит вам больше? Решать только вам. А может, и решать-то не надо, и ваш самый маленький кредит по совместительству является самым дорогим в обслуживании? Тогда не забивайте голову и гасите сразу его.

Шаг 3: консолидируем и рефинансируем!

Много мелких кредитов лучше объединить в один. Если банки могут предложить вам потребкредит под низкие проценты — обязательно воспользуйтесь их предложением. Посчитайте, сколько денег вам нужно, чтобы погасить все маленькие кредиты и закрыть кредитки, и возьмите под эту сумму выгодный и не такой дорогой потребительский кредит.

Шаг 4: добавляем 10 %!

«Но как же я избавлюсь от кредитов, если я просто их посчитал и перераспределил?» — спросите вы.

Конечно, сами по себе кредиты не пропадут. Но теперь вы знаете общую сумму, которая уходила на их погашение в месяц. А еще — сумму, которая освободилась после того, как вы все консолидировали и рефинансировали. А еще — можете отложить из своего дохода 10 % в месяц на дополнительную оплату самого важного кредита в вашем списке. 10 % — это совсем не много, вы даже не заметите разницы.

Если вы живете на 30 000 в месяц, то легко проживете и на 27 000. И даже если получаете пособие по безработице в 12 130 рублей, то сможете выделить 1 200 рублей в месяц. Вот эти деньги и направьте на досрочное погашение кредита № 1 в вашем списке. Подумайте о том, как много денег освободится, когда вы, наконец, скинете с себя бремя ежемесячных платежей банкам!

А у вас есть кредиты? Гасите их досрочно?

Сайт Финтолк - финансовые лайфхаки, ответы на сложные вопросы, эксперимент