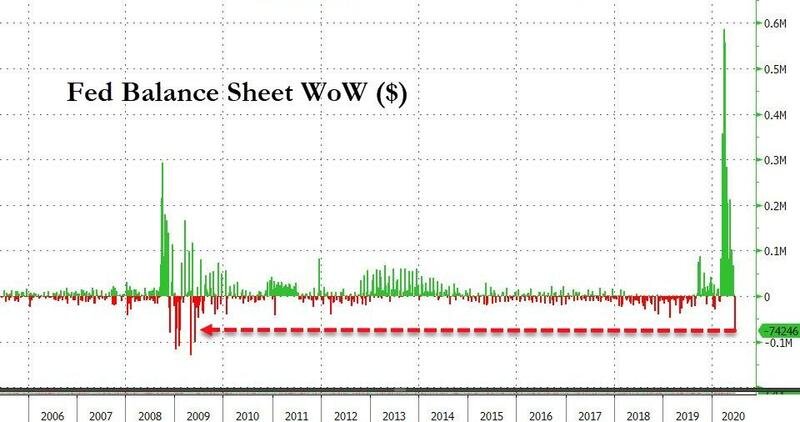

Итак, это свершилось. Словно услышав голоса тех, кто боялся реализации пресловутого гиперинфляционного сценария краха доллара, Пауэлл начал действовать. Баланс ФРС пошел вниз (в недельном выражении), пока за счет сокращения своп-операций с другими ЦБ и урезания размеров проводимых аукционов РЕПО с коммерческими банками:

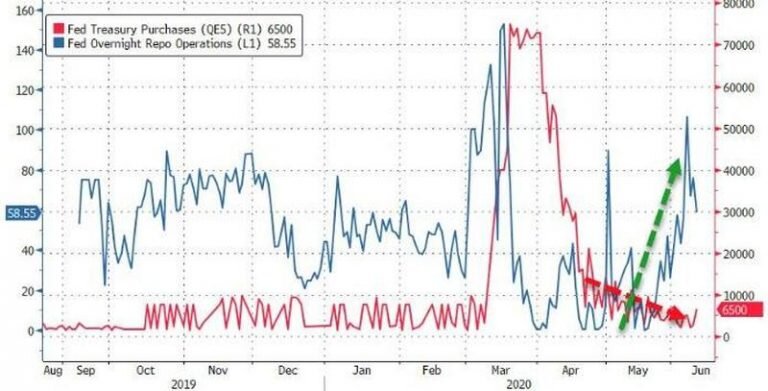

Однако важно помнить, что по мере снижения объемов программы QEternity (в настоящий момент ее потолок составляет $120 млрд в месяц), востребованность аукционов РЕПО возросла:

Момент истины для рынков состоит в том, что разница между объемом предоставляемой ликвидности со стороны ФРС и размером размещений долговых бумаг Казначейства США (которые эту ликвидность изымают в пользу реального сектора) уже в мае ушла в отрицательную зону, причем существенно:

При этом по прогнозам Goldman Sachs в 2020 году Министерству финансов США потребуется занять на рынке $4,1 трлн, из них $2,5 трлн монетизирует ФРС, а оставшиеся $1,6 трлн должен абсорбировать рынок. Сумма фантастическая!

Таким образом, рынкам в ближайшее время предстоит еще одна серьезная волна снижения, которая станет оправданием для вливания на рынок госдолга США очередной масштабной порции ликвидности от ФРС:

Инвесторам предстоит соотнести свои фантазии с реальностью… И испытать еще одно жесткое разочарование (о чем уже писал ранее):

Похожая публикация: Ультиматум для Пауэлла (или поговорим о фондовом рынке)