Наверное, за последнее время, я так сильно всем рассказами про инвестиции, что некоторые попросили рассказать более детально.

Все описанное - мой опыт/мнение, на истину в последней инстанции не претендую, скорее всего, где-то очень сильно не прав.

Если с самого начала, есть:

- депозиты

- накопительные счета от банков, которые сами что-то куда-то отправляют.

- краудлендинг

- фондовые/валютные/товарные рынки

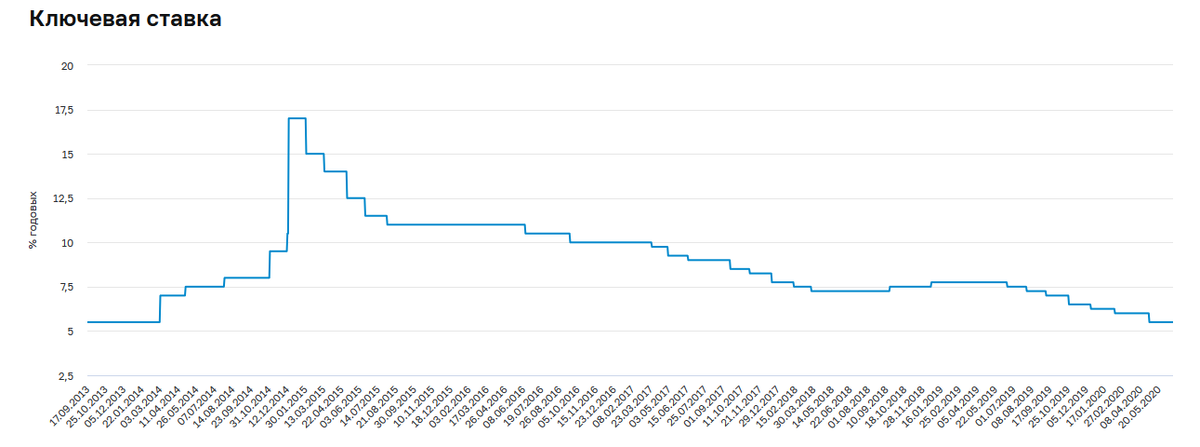

Депозиты. Доходность депозитов зависит только от одного фактора - уровень ключевой ставки ЦБ РФ.

Выше на картинке скриншот с сайта ЦБ, по нему видно, как ставка медленно и верно катится в ноль (последнее снижение до 4.5% от 19.06.2021 еще не показали). Чем меньше ставка ЦБ, тем меньше процент по депозитам.

Депозиты ок, только для тех случаев, когда определенная сумма денег может понадобиться быстро и без потерь тела вложенных денег.

по копилкам-х..илкам тоже самое все, в целом, механизм работы будет плюс-минус такой же, автоматические списанные с вас на спец. счет деньги банк будет как-то там использовать и платить вам %% за это. обычно маленький, но тут как пойдет.

3. Краудлендинг.

очень классный посыл, когда у нас такие штуки появились, радости конца и края не было. примерно до того момента, пока я эти счета не начал открывать.

Пользовался двумя - альфа поток и озон инвест. еще слышал про джет-лендинг, карма-инвест.

В чем плюсы:

- доход явно выше, чем в депозитах. выше в 1.5-2 раза

- радость от того, что помогаешь какому-никакому, а малому бизнесу

В чем минусы:

- общая доходность считалась ну супер непрозрачно раньше

- деньги возвращают по чуть-чуть, полную сумму получить сразу нельзя (в инвест.озон и альфа-поток, в других, может и можно)

- со снижением ставки ЦБ доходность также будет падать.

Фондовые и т.д. рынки

сразу про типы счетов:

1. обычные брокерские

2. ИИС.

Я топлю за ИИС:

1. Взнос до 1 млн руб, за 400 дадут вычет в 13% т.е. 52к

2. Деньги нужно держать 3года, после этого можно выводить. (можно вывести раньше, но если были сделаны вычеты, их придется вернуть).

3. Нельзя вывести чуть-чуть, только все сразу.

4. Больше трех лет можно, без проблем

5. Каждый год можно пополнять и на следующий год получать вычет. (Можно делать вычет не на доход, а на прибыль, но это надо быть очень крутым, поэтому об этом даже не начинаю )

6. С оформлением вычета лучше не тянуть, потому что три месяца на проверку декларации и месяц еще на возврат, то есть если в конце января все заполнять, то в конце мая будут деньги.

Это по орг процессам.

По сути дела, есть два варианта:

1. Хочется ковыряться

2. Не хочется ковыряться

Сначала второй. Если не хочется вникать, придумывать, рисковать, то просто покупать ОФЗ с дальним сроком "годности" бумаг или облигации всем известных компаний.

Цена облигаций торгуется в процентах от номинала, лучше искать ближе к 100%.

Если цена сильно выше номинала, то при держании до погашения, часть доходности потеряешь.

Если первый вариант, все гораздо интереснее.

Облигации - в офз особо смысла нет, так как ставки низкие относительно. Корпоративные облигации и облигации субъектов федерации ок. Есть еще отдельный сегмент высокодоходных облигаций - компании без рейтинга, очень высокий риск, но и доходность. Если вдо, то на небольшие суммы, и в разные компании. Неплохой список есть на смартлабе.

(Важно, не у всех брокеров есть все виды облигаций).

Фонды/пифы - лично я против, но тут кому как. фонды покупают акции в различной пропорции (например, банки рф - 30% сбер, 30% втб, 40% еще чего-нибудь) и продают один пай как результат вот этой солянки. и берут за это довольно конские комиссии. все то же самое можно сделать самому.

Акции.

Мое мнение - начать надо с облигаций, посмотреть, потыкаться, что-то купить, получить купоны. В акции влезать, только если деньги нужны не срочно и нервы позволяют.

На что смотреть:

Есть дивидендные акции, есть акции ценности, есть акции роста.

Акции роста - проще всего, дивиденды не платят, стоят дорого, все деньги в развитие вкладывают. Пример - яндекс. Заработать можно на разнице в ценах покупки-продажи

Дивидендные акции - бизнес а целом стабильный, не растущий особо, рынок поделен. Пример - все телекомы, энергетика. заработать можно на том же, в чем акции роста + дивиденды (в прошлом октябре, когда акция мтс стоил 265р - дивиденд был 28 руб, т.е. больше 10% годового дохода). Но основное здесь - это стабильный бизнес и четкая прописанная дивидендная политика (то же мтс платит 28 руб в год до 2022 года, кажется, потом могут быть изменения.

Акции ценности - тут все запутано, дивиденды платят, но немного, нужно искать компании, которые в сравнении с аналогами стоят дешевле - потом рынок оценит эти компании и они станут дороже - можно будет продавать.

Это если очень вкратце обо всем, потом чуть подробнее об акциях и облигациях расскажу