Доброго времени суток, уважаемые читатели канала investmind, на днях опубликовал статью на тему того, что инсайдеры начали активно скупать акции авиаперевозчиков, почитать можно тут, чтобы быть в теме.

Решил также подобрать бумагу для своего портфеля, так как бумаг из сектора авиа-транспорта у меня нет. Среди часто покупаемых инсайдерами компаний, проанализировал 7 из них и обратил особое внимание на Delta Air Lines. Давайте разберем свежую отчетность компании, рассмотрим фундаментал и перспективы компании. Начнем:

Информация по компании и котировкам

Delta Air Lines - одна из крупных авиакомпаний, входящий в 4-ку компаний основателей авиационного альянса пассажиро-перевозок Sky Team. В настоящее время котировки компании дали рост практически на 64% со своих минимумов, с уровня 19,19 до уровня 30,30$. Но потолок ли это?

Информацию по котировкам и динамике доходности смотрю на сайте Intelinvest. Там же бесплатно веду учет своего портфеля. Специально для читателей канала удалось выбить промокод на скидку в 20% (5GJZ23X3GM), он понадобится вам, если у вас в портфеле больше 7 ценных бумаг. Рекомендую для ознакомления.

Фундаментальный анализ компании

Мультипликаторы

По мультипликаторам, даже с условием отскока, компания смотрится очень презентабельно: Р/Е в 6,64 говорит о том, что, вложенные инвестором деньги окупятся в течение шести с половиной лет. В сравнении с показателем по отрасли 8. Р/В находится на уровне 1,52, это отличный показатель для компании с такой капитализацией. Конечно, лучше было заходить на уровне 19,90, но кто знал, что интерес к перелетам так быстро начнет восстанавливаться. Все верили Баффету и продавали авиаперевозчиков, смотря на действия профессионала.

Финансовый анализ

По графикам можно заметить, что выручка компании имеет тенденцию к росту (белый цвет); значения прибыли (зеленый цвет) вызывает вопросы, но факт в том, что она есть, компания не работает в убыток, при этом до 2018 года уменьшала внешний долг (красный цвет на графике слева).

После чего, менеджмент компании как бы знал что нужно добирать кредитные средства, компания готовилась к кризису и не зря.

В общем, по графикам вижу хорошую картину, соотношение заемных средств к денежному капиталу на оптимальном уровне.

Отчетность 2020 года

Понятно, что свежая отчетность компании будет отвратительной (снижение выручки, прибыль ушла в красную зону, внешний долг увеличился), но отчет должен был быть хуже, эксперты ждали меньших значений по прибыли, поэтому рынок отреагировал ростом, на плохую отчетность.

Перспективы компании

Мне импонирует эта компания, импонируют действия менеджмента компании. Для заключения, обращусь к словам аналитика "Фридам Финанс" Валерия Емельянова:

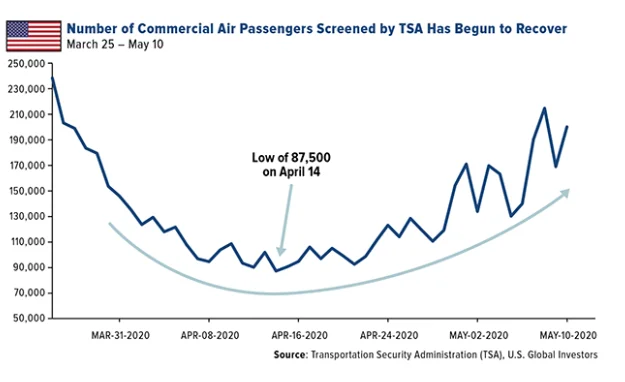

Мы уже давно прошли точку невозврата в отношении COVID-19. Большое количество факторов в совокупности даёт надежду инвесторам на быстрое восстановление рынка авиаперевозок.

Подписывайтесь на канал investmind, если вас интересуют прибыльный идеи и качественный анализ. Спасибо.

Рекомендую к прочтению

- Что ждать от курса доллара на горизонте май-июнь? Рубль намерен расти?

- Как выбирать компанию для инвестирования? На что нужно обращать внимание? (Алгоритм анализа)