Прогноз о рынке после глобального карантина и пандемии

5 июня 20205 июн 2020

1

...Читать далее

Сейчас очень популярно выражение, что мир уже никогда не будет прежним. Давайте разберемся, действительно ли текущая пандемия является чем-то экстраординарным и что может измениться после ее окончания.

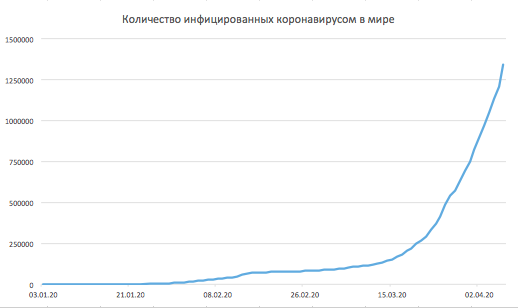

Действительно, пандемии для человечества не редкость на протяжении всей истории, а вспышки чумы, различного гриппа и оспы уносили миллионы и десятки миллионов жизней. Если текущая ситуация резко не ухудшится, коронавирус и близко не приблизится к своим предшественникам. Но это не значит, что угроза несерьезна: SARS-CoV-2 уже вышел на первое место среди вирусов по текущей смертности. От туберкулеза в день умирает примерно 3000 человек, от гепатита В – 2400, от ВИЧ/СПИДа – 2100, коронавирус же уносит более 5000 жизней в день. В мире инфицировано более 1 млн человек в 209 странах, и, если бы не карантинные меры, всё могло быть гораздо хуже.

Тем не менее окончанию пандемии уже есть достаточно обоснованные прогнозы: от одного месяца в оптимистичном варианте и до трех месяцев в самом пессимистичном. Строятся они на успешном примере Китая, который уже заявил об окончании эпидемии, а по количеству больных на текущий момент страна опустилась на 49-е место. Также карантинные меры стабилизировали ситуацию в Европе, а в скором времени позитивных сигналов ждут из США.

Самые большие вопросы вызывает экономический аспект. Так как современная экономика с подобным еще не сталкивалась, никто сейчас не может предсказать последствия, так же как сложно определить, какие именно меры должно реализовывать государство. В России по большей части сырьевая экономика. По оценкам Минфина, доля нефтегазовых доходов в общих поступлениях федерального бюджета в 2019 г. составила около 41%, а ведь еще есть металлы, экспорт зерновых и проч. Доля малого и среднего бизнеса в ВВП России составляет всего 23%, в то время как в США и Европе – 50–60%. Поэтому вполне логично, что наше государство больше обеспокоено работой крупных предприятий, а западные правительства всячески стараются поддержать покупательную способность населения. Какой подход окажется правильным, мы увидим не раньше конца года

Сейчас очень популярно выражение, что мир уже никогда не будет прежним. Давайте разберемся, действительно ли текущая пандемия является чем-то экстраординарным и что может измениться после ее окончания.

Действительно, пандемии для человечества не редкость на протяжении всей истории, а вспышки чумы, различного гриппа и оспы уносили миллионы и десятки миллионов жизней. Если текущая ситуация резко не ухудшится, коронавирус и близко не приблизится к своим предшественникам. Но это не значит, что угроза несерьезна: SARS-CoV-2 уже вышел на первое место среди вирусов по текущей смертности. От туберкулеза в день умирает примерно 3000 человек, от гепатита В – 2400, от ВИЧ/СПИДа – 2100, коронавирус же уносит более 5000 жизней в день. В мире инфицировано более 1 млн человек в 209 странах, и, если бы не карантинные меры, всё могло быть гораздо хуже.

Тем не менее окончанию пандемии уже есть достаточно обоснованные прогнозы: от одного месяца в оптимистичном варианте и до трех месяцев в самом пессимистичном. Строятся они на успешном примере Китая, который уже заявил об окончании эпидемии, а по количеству больных на текущий момент страна опустилась на 49-е место. Также карантинные меры стабилизировали ситуацию в Европе, а в скором времени позитивных сигналов ждут из США.

Самые большие вопросы вызывает экономический аспект. Так как современная экономика с подобным еще не сталкивалась, никто сейчас не может предсказать последствия, так же как сложно определить, какие именно меры должно реализовывать государство. В России по большей части сырьевая экономика. По оценкам Минфина, доля нефтегазовых доходов в общих поступлениях федерального бюджета в 2019 г. составила около 41%, а ведь еще есть металлы, экспорт зерновых и проч. Доля малого и среднего бизнеса в ВВП России составляет всего 23%, в то время как в США и Европе – 50–60%. Поэтому вполне логично, что наше государство больше обеспокоено работой крупных предприятий, а западные правительства всячески стараются поддержать покупательную способность населения. Какой подход окажется правильным, мы увидим не раньше конца года

Сейчас мы видим такое же резкое падение, и оснований полагать, что люди перестанут путешествовать, у нас нет. Так что относительно авиакомпаний стоит вопрос о том, смогут ли они продержаться до восстановления авиасообщения. Отрасль и до последних событий чувствовала себя не очень хорошо, а о возможной национализации авиакомпаний в Европе заговорили еще месяц назад.

Давайте рассмотрим несколько примеров, для начала – наш Аэрофлот. Государство владеет 51,2% акций компании, так что вероятность банкротства сразу отметаем. Со своих февральских максимумов акции потеряли 37%, но стоит ли их подбирать? Попробуем грубо оценить ухудшение финансового состояния от простоя бизнеса за I квартал. По итогам 2019 г. долг компании составил 573 млрд руб. (кредиты и лизинг самолетов), по процентам компания заплатила 50 млрд. Допустим, бизнес компании полностью простаивает и из расходов останутся только зарплаты (все-таки у нас оплачиваемые выходные до конца апреля). В 2019 г. на оплату труда ушло 92 млрд, или около 23 млрд в квартал. По лизингу и кредитам компания скорее всего получит выходные, так что новых кредитов под это занимать не придется, но добавится минус от зарплат. Итого, за квартал долг вырастет на 4% до 596 млрд, а процентные платежи – на 2 млрд при прибыли за прошлый год в 13 млрд. То есть при прочих равных компания покажет убыток в 2020 г., но для бизнеса это некатастрофично, и уже в следующем году он выйдет в плюс. Конечно же, такие приближения не учитывают валютные курсы, а компания выплачивает лизинг в долларах, за обслуживание простаивающего флота необходимо платить, но для понимания, что ничего критичного не произойдет, – вполне достаточно. Американская Delta Airlines упала на 62%. В США зарплаты являются основной статьей расходов, превышая топливо и проч., так что тут эффект должен быть сильнее. Компания потратила в 2019 г. $11,2 млрд на зарплаты, или $2,8 млрд в квартал. При этом долг составляет около $12 млрд, а эффективная ставка процента по долгу – всего 2,8%. По аналогии с «Аэрофлотом» получаем рост долга уже на 23%, а процентных платежей – до $420 млн, но в сравнении с прибылью за 2019 г. в размере $4,8 млрд также не так страшно.

Сейчас мы видим такое же резкое падение, и оснований полагать, что люди перестанут путешествовать, у нас нет. Так что относительно авиакомпаний стоит вопрос о том, смогут ли они продержаться до восстановления авиасообщения. Отрасль и до последних событий чувствовала себя не очень хорошо, а о возможной национализации авиакомпаний в Европе заговорили еще месяц назад.

Давайте рассмотрим несколько примеров, для начала – наш Аэрофлот. Государство владеет 51,2% акций компании, так что вероятность банкротства сразу отметаем. Со своих февральских максимумов акции потеряли 37%, но стоит ли их подбирать? Попробуем грубо оценить ухудшение финансового состояния от простоя бизнеса за I квартал. По итогам 2019 г. долг компании составил 573 млрд руб. (кредиты и лизинг самолетов), по процентам компания заплатила 50 млрд. Допустим, бизнес компании полностью простаивает и из расходов останутся только зарплаты (все-таки у нас оплачиваемые выходные до конца апреля). В 2019 г. на оплату труда ушло 92 млрд, или около 23 млрд в квартал. По лизингу и кредитам компания скорее всего получит выходные, так что новых кредитов под это занимать не придется, но добавится минус от зарплат. Итого, за квартал долг вырастет на 4% до 596 млрд, а процентные платежи – на 2 млрд при прибыли за прошлый год в 13 млрд. То есть при прочих равных компания покажет убыток в 2020 г., но для бизнеса это некатастрофично, и уже в следующем году он выйдет в плюс. Конечно же, такие приближения не учитывают валютные курсы, а компания выплачивает лизинг в долларах, за обслуживание простаивающего флота необходимо платить, но для понимания, что ничего критичного не произойдет, – вполне достаточно. Американская Delta Airlines упала на 62%. В США зарплаты являются основной статьей расходов, превышая топливо и проч., так что тут эффект должен быть сильнее. Компания потратила в 2019 г. $11,2 млрд на зарплаты, или $2,8 млрд в квартал. При этом долг составляет около $12 млрд, а эффективная ставка процента по долгу – всего 2,8%. По аналогии с «Аэрофлотом» получаем рост долга уже на 23%, а процентных платежей – до $420 млн, но в сравнении с прибылью за 2019 г. в размере $4,8 млрд также не так страшно.

Получается, наиболее пострадавшая отрасль выглядит не такой плохой для инвестиций. Такие же примеры можно привести и по остальным. Продажи автомобилей в Китае за февраль упали на 80%, в США мартовские продажи упали на 37%, и это только начало. Но, в отличие от кризиса 2008 г., когда автомобильные компании банкротились одна за другой, к нынешнему кризису они подошли с огромными запасами денежных средств. У General Motors на счетах $27 млрд, которые в два раза превышают долговые обязательства компании, похожая ситуация и у остальных крупнейших компаний. Тот же ресторанный бизнес остается на плаву за счет переориентации на доставку, официанты и прочий персонал задействуется в качестве курьеров. Бизнес по пошиву одежды начинает выпускать защитные маски и халаты и т. д.

Такое же развенчание мифов можно провести по выигрывающим отраслям. Digital-экономику скорее можно назвать наименее затронутой, но дополнительных плюсов ждать не стоит. Увеличение количества подписчиков Disney+ не окупит выбывающие доходы от закрытия парков развлечений. Amazon больше доставляет продуктов, но спрос на более дорогие товары для офлайн-развлечений снизится. Что касается IT, облачных сервисов и дата-центров – здесь всё развивается прежними темпами.

Получается, наиболее пострадавшая отрасль выглядит не такой плохой для инвестиций. Такие же примеры можно привести и по остальным. Продажи автомобилей в Китае за февраль упали на 80%, в США мартовские продажи упали на 37%, и это только начало. Но, в отличие от кризиса 2008 г., когда автомобильные компании банкротились одна за другой, к нынешнему кризису они подошли с огромными запасами денежных средств. У General Motors на счетах $27 млрд, которые в два раза превышают долговые обязательства компании, похожая ситуация и у остальных крупнейших компаний. Тот же ресторанный бизнес остается на плаву за счет переориентации на доставку, официанты и прочий персонал задействуется в качестве курьеров. Бизнес по пошиву одежды начинает выпускать защитные маски и халаты и т. д.

Такое же развенчание мифов можно провести по выигрывающим отраслям. Digital-экономику скорее можно назвать наименее затронутой, но дополнительных плюсов ждать не стоит. Увеличение количества подписчиков Disney+ не окупит выбывающие доходы от закрытия парков развлечений. Amazon больше доставляет продуктов, но спрос на более дорогие товары для офлайн-развлечений снизится. Что касается IT, облачных сервисов и дата-центров – здесь всё развивается прежними темпами.